Hướng dẫn kê khai Phụ lục bảng kê Mẫu 06-1/BK-TNCN theo Thông tư 80 chi tiết, mới nhất 2024?

Tải về Phụ lục bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế Mẫu 06-1/BK-TNCN theo Thông tư 80?

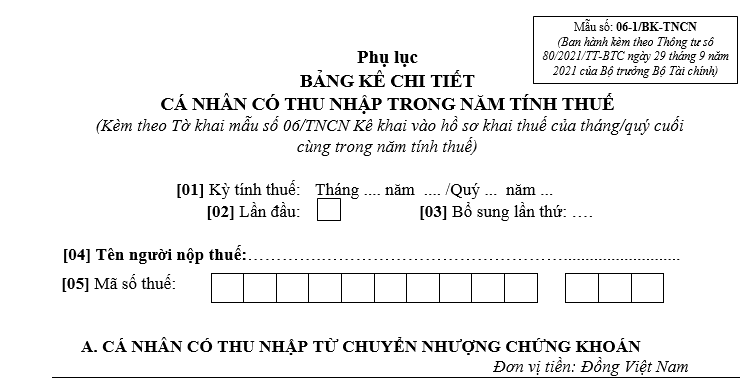

Phụ lục bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế (kê khai vào hồ sơ khai thuế của tháng/quý cuối cùng trong năm tính thuế) là Mẫu số 06-1/BK-TNCN được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, phụ lục bảng kê có dạng như sau:

Tải về Phụ lục bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế Mẫu 06-1/BK-TNCN theo Thông tư 80

Hướng dẫn kê khai Phụ lục bảng kê Mẫu 06-1/BK-TNCN theo Thông tư 80 chi tiết, mới nhất 2024? (Hình từ Internet)

Hướng dẫn kê khai Phụ lục bảng kê Mẫu 06-1/BK-TNCN theo Thông tư 80 chi tiết, mới nhất 2024?

Hướng dẫn kê khai Phụ lục bảng kê Mẫu 06-1/BK-TNCN theo Thông tư 80 chi tiết, mới nhất 2024 dưới đây:

I. Phần thông tin chung:

[01] Kỳ tính thuế: Ghi rõ tháng năm hoặc quý, năm thực hiện khai thuế. kỳ tính thuế tháng quý trùng với kỳ tính thuế theo Tờ khai mẫu số 06 TNCN.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3....)

[04] Tên người nộp thuế. Ghi rõ ràng, đầy đủ tên của tổ chức khấu trừ thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế. Trường hợp cá nhân khấu trừ khai thuế thì ghi rõ ràng, đầy đủ họ tên theo đăng ký thuế hoặc chứng minh nhân dân CCCD Hộ chiếu của cá nhân

[05] Mã số thuế. Ghi rõ ràng, đầy đủ mã số thuế của tổ chức cá nhân khấu trừ thuế.

II. Phần kê khai các chỉ tiêu của bảng:

A. CÁ NHÂN CÓ THU NHẬP TỪ CHUYỂN NHƯỢNG CHỨNG KHOÁN [06] STT: Ghi đầy đủ lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng chứng khoán.

[07] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo đăng ký thuế hoặc chứng minh nhân dân CCCD /Hộ chiếu của từng cá nhân chuyển nhượng chứng khoán.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND CCCD Hộ Chiếu của cá nhân chuyển nhượng chứng khoán trong trường hợp cá nhân không có mã số thué.

[10] Mã chứng khoán: Ghi rõ ràng, đầy đủ mã chứng khoán chuyển nhượng của từng cá nhân Trường hợp chưa có mã chứng khoán thì khai thông tin mã số thuế của tổ chức phát hành chứng khoán.

[11] Số lượng chứng khoán: Ghi số lượng chứng khoán chuyển nhượng của từng cá nhân trọng năm tính thuế

[12] Tổng giá trị chuyển nhượng: Ghi rõ giá trị chuyển nhượng chứng khoán của từng cá nhân trong năm tính thuế.

[13] Số thuế phát sinh: là số thuế khấu trừ 0,1% trên tổng giá trị giao dịch từ chuyển nhượng chứng khoán mà tổ chức khấu trừ đã khấu trừ trong năm tính thuế. Chỉ tiêu [13] = [12] x 0.1%.

[14] Sổ thuế được giảm theo hiệp định tránh đánh thuế hai lần: Ghi rõ số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần của từng cá nhân trong năm tính thuế.

[15] Số thuế đã khấu trừ: Là số thuế tổ chức, cá nhân trả thu nhập đã khấu trừ trong năm tính thuế, không bao gồm số thuế được miễn giảm theo hiệp định tránh đánh thuế hai lần (nếu có). Chỉ tiêu [15]=[13][14]

[16], [17], [18], [19], [20]: ghi số tổng tương ứng của cột chỉ tiêu [11] [12] [13]. [14] [15] của các cá nhân chuyển nhượng chứng khoán được tổ chức, cá nhân khẩu trừ trong năm tính thuế.

B. CÁ NHÂN CÓ THU NHẬP TỪ CÁC KHOẢN THU KHÁC

[21] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân có thu nhập được khấu trừ

[22] Họ và Tên: Ghi rõ ràng, đầy đủ họ tên theo đăng ký thuế hoặc chứng minh nhân dân CCCD /Hộ chiếu của từng cá nhân có thu nhập được khấu trừ

[23] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân có thu nhập được khấu trừ theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[24] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng đầy đủ số CMND/CCCD/Hộ Chiếu của từng cá nhân có thu nhập được khấu trừ không có mã số thuế.

[25] Tổng thu nhập tính thuế: Ghi rõ tổng thu nhập tính thuế của từng cá nhân trong năm tính thuế.

[26] Số thuế phát sinh: là số thuế được tính trên cơ sở thu nhập tính thuế tương ứng của loại thu nhập của từng cá nhân trong năm tính thuế.

[27] Số thuế được giảm theo hiệp định tránh đánh thuế hai lần: Ghi rõ số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần của từng cá nhân trong năm tính thuế.

[28] Số thuế đã khấu trừ: Là số thuế tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong năm tính thuế, không bao gồm số thuế được miễn giảm theo hiệp định tránh đánh thuế hai lần (nếu có). Chỉ tiêu [28]=[26]-[27]

1. Thu nhập từ đầu tư vốn:

[29], [30], [31], [32]: ghi số tổng tương ứng của cột chỉ tiêu [25] [26]. [27]. [28] của các cá nhân có thu nhập từ đầu tư vốn được tổ chức, cá nhân khấu trừ trong năm tínhthuế.

2. Thu nhập từ bản quyền, nhượng quyền thương mại:

[33], [34], [35], [36]: ghi số tổng tương ứng của cột chỉ tiêu [25]. [26]. [27] [28] của các cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được tổ chức, cá nhân khấu trừ trong năm tính thuế.

3. Thu nhập từ trúng thưởng:

[37], [38], [39], [40]: ghi số tổng tương ứng của cột chỉ tiêu [25]. [26]. [27]. [28] của các cá nhân có thu nhập từ trúng thưởng được tổ chức, cá nhân khấu trừ trong năm tính thuế.

- Riêng đối với Công ty xổ số điện toán Việt Nam không kê khai chi tiết theo mục này mà kế khai Phụ lục bản phân bổ 05-1/PBT-KK-TNCN.

4. Doanh thu từ kinh doanh của cá nhân không cư trú:

[41], [42], [43], [44]: ghi số tổng tương ứng của cột chỉ tiêu [25]. [26]. [27]. [28] của các cá nhân không cư trú có thu nhập từ kinh doanh được tổ chức, cá nhân khấu trừ trong năm tính thuế.

5. Thu nhập từ chuyển nhượng vốn của cá nhân không cư trú

[45], [46], [47], [48]: ghi số tổng tương ứng của cột chỉ tiêu [25]. [26]. [27]. [28] của các cá nhân không cư trú có thu nhập từ chuyển nhượng vốn được tổ chức, cá nhân nhận thu nhập khẩu trừ trong năm tính thuế.

Năm 2024, đối tượng nộp thuế thu nhập cá nhân là ai?

Căn cứ tại Điều 2 Luật Thuế thu nhập cá nhân 2007, theo đó, đối tượng nộp thuế thu nhập cá nhân gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Quý khách cần hỏi thêm thông tin về Thuế thu nhập cá nhân có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?