Mẫu bảng kê vàng tiền tệ dùng cho doanh nghiệp theo Thông tư 200?

Mẫu bảng kê vàng tiền tệ dùng cho doanh nghiệp theo Thông tư 200?

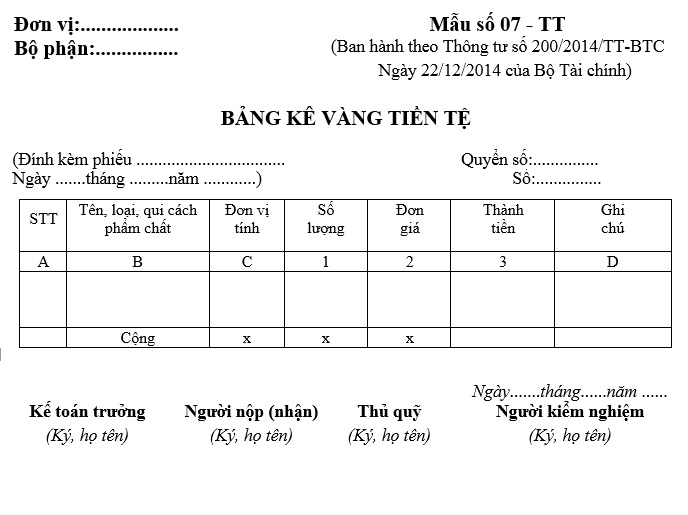

Hiện nay mẫu bảng kê vàng tiền tệ dùng cho doanh nghiệp đang được áp dụng theo Mẫu số 07 - TT ban hành kèm theo Thông tư 200/2014/TT-BTC.

Dưới đây là mẫu bảng kê vàng tiền tệ dùng cho doanh nghiệp:

Tải về mẫu bảng kê vàng tiền tệ dùng cho doanh nghiệp:

Mẫu bảng kê vàng tiền tệ dùng cho doanh nghiệp theo Thông tư 200? (Hình từ Internet)

Doanh nghiệp có cần bố trí người phụ trách kế toán khi chưa có kế toán trưởng không?

Căn cứ theo khoản 4 Điều 118 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 118. Lập và ký chứng từ kế toán

1. Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp đều phải lập chứng từ kế toán. Chứng từ kế toán chỉ lập 1 lần cho một nghiệp vụ kinh tế, tài chính phát sinh. Nội dung chứng từ kế toán phải đầy đủ các chỉ tiêu, phải rõ ràng, trung thực với nội dung nghiệp vụ kinh tế, tài chính phát sinh. Chữ viết trên chứng từ phải rõ ràng, không tẩy xoá, không viết tắt. Số tiền viết bằng chữ phải khớp, đúng với số tiền viết bằng số.

2. Chứng từ kế toán phải được lập đủ số liên theo quy định cho mỗi chứng từ. Đối với chứng từ lập nhiều liên phải được lập một lần cho tất cả các liên theo cùng một nội dung. Trường hợp đặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ.

3. Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật. Tất cả các chữ ký trên chứng từ kế toán đều phải ký bằng bút bi hoặc bút mực, không được ký bằng mực đỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên. Chữ ký trên chứng từ kế toán của một người phải thống nhất và phải giống với chữ ký đã đăng ký theo quy định, trường hợp không đăng ký chữ ký thì chữ ký lần sau phải khớp với chữ ký các lần trước đó.

4. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng, chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng nhiệm vụ, trách nhiệm và quyền quy định cho kế toán trưởng.

[...]

Như vậy, doanh nghiệp bắt buộc phải bố trí người phụ trách kế toán khi chưa có kế toán trưởng để giao dịch với khách hàng, ngân hàng, chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó.

Đồng thời, người phụ trách kế toán phải thực hiện đúng nhiệm vụ, trách nhiệm và quyền quy định cho kế toán trưởng.

Doanh nghiệp có được sử dụng ngoại tệ làm đơn vị tiền tệ kế toán không?

Căn cứ theo Điều 3 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 3. Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp đơn vị kế toán chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các tiêu chuẩn quy định tại Điều 4 Thông tư này thì được chọn một loại ngoại tệ làm đơn vị tiền tệ để ghi sổ kế toán. Thông tư 200/2014/TT-BTC

Theo đó, doanh nghiệp có thể sử dụng ngoại tệ làm đơn vị tiền tệ kế toán nếu doanh nghiệp chủ yếu thu, chi bằng ngoại tệ, và đáp ứng được các tiêu chuẩn dưới đây:

- Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lớn đến giá bán hàng hoá và cung cấp dịch vụ và thường chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán; và

- Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

- Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu).

- Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

- Phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị.

Sau khi xác định được đơn vị tiền tệ trong kế toán thì đơn vị không được thay đổi trừ khi có sự thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 19 tháng 2 năm 2025 là thứ mấy? Ngày 19 tháng 2 năm 2025 là ngày bao nhiêu âm?

- Luật Biển Việt Nam mới nhất hiện nay?

- Tải về Mẫu đơn đề nghị ký tiếp, gia hạn hợp đồng lao động file Word mới nhất 2025?

- Viettel Post là gì? Viettel Post viết tắt của từ gì? Dịch vụ chuyển phát nhanh chịu thuế suất GTGT 5% hay 10%?

- Vi phạm giao thông trước ngày 01/01/2025 áp dụng mức xử phạt theo quy định cũ hay mới?