Tải Hóa đơn VAT do Cục Thuế phát hành theo Thông tư 78?

Tải Hóa đơn VAT do Cục Thuế phát hành theo Thông tư 78?

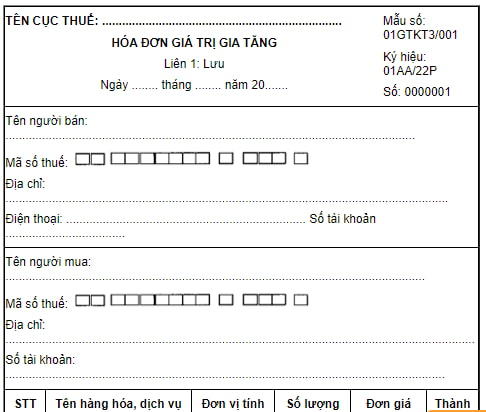

Hóa đơn VAT do Cục Thuế phát hành được quy định tại Mẫu tham khảo số 6 Phụ lục 2 ban hành kèm theo Thông tư 78/2021/TT-BTC.

Dưới đây là Hóa đơn VAT do Cục Thuế phát hành theo Thông tư 78:

Tải Hóa đơn VAT do Cục Thuế phát hành theo Thông tư 78: Tại đây

Tải Hóa đơn VAT do Cục Thuế phát hành theo Thông tư 78? (Hình từ Internet)

Ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn do Cục Thuế đặt in được quy định như thế nào?

Theo khoản 2 Điều 4 Thông tư 78/2021/TT-BTC quy định ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn do Cục Thuế đặt in như sau:

(1) Ký hiệu mẫu số hóa đơn do Cục Thuế đặt in là một nhóm gồm 11 ký tự thể hiện các thông tin về: tên loại hóa đơn, số liên, số thứ tự mẫu trong một loại hóa đơn (một loại hóa đơn có thể có nhiều mẫu), cụ thể như sau:

- Sáu (06) ký tự đầu tiên thể hiện tên loại hóa đơn:

+ 01GTKT: Hóa đơn giá trị gia tăng;

+ 02GTTT: Hóa đơn bán hàng;

+ 07KPTQ: Hóa đơn bán hàng dành cho tổ chức, cá nhân trong khu phi thuế quan;

+ 03XKNB: Phiếu xuất kho kiêm vận chuyển nội bộ;

+ 04HGDL: Phiếu xuất kho hàng gửi bán đại lý.

- Một (01) ký tự tiếp theo là các số tự nhiên 1, 2, 3 thể hiện số liên hóa đơn;

- Một (01) ký tự tiếp theo là “/” để phân cách;

- Ba (03) ký tự tiếp theo là số thứ tự của mẫu trong một loại hóa đơn, bắt đầu bằng 001 và tối đa đến 999.

(2) Ký hiệu hóa đơn do Cục Thuế đặt in là một nhóm gồm 08 ký tự thể hiện thông tin về: Cục Thuế đặt in hóa đơn; năm đặt in hóa đơn; ký hiệu hóa đơn do cơ quan thuế tự xác định căn cứ theo nhu cầu quản lý, cụ thể như sau:

- Hai (02) ký tự đầu tiên thể hiện mã của Cục Thuế đặt in hóa đơn và được xác định theo Phụ lục I.A ban hành kèm theo Thông tư này;

- Hai (02) ký tự tiếp theo là hai chữ cái trong 20 chữ cái in hoa của bảng chữ cái Việt Nam gồm: A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y thể hiện ký hiệu hóa đơn do cơ quan thuế tự xác định căn cứ theo nhu cầu quản lý;

- Một (01) ký tự tiếp theo là “/” để phân cách;

- Ba (03) ký tự tiếp theo gồm hai (02) ký tự đầu là hai chữ số Ả rập thể hiện năm Cục Thuế đặt in hóa đơn, được xác định theo 02 chữ số cuối của năm dương lịch và một (01) ký tự là chữ cái P thể hiện hóa đơn do Cục Thuế đặt in. Ví dụ: Năm Cục Thuế đặt in là năm 2022 thì thể hiện là số 22P; năm Cục Thuế đặt in hóa đơn là năm 2023 thì thể hiện là số 23P;

- Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn do Cục Thuế đặt in và ký hiệu hóa đơn do Cục Thuế đặt in:

Ký hiệu mẫu hóa đơn “01GTKT3/001”, Ký hiệu hóa đơn “01AA/22P”: được hiểu là mẫu số 001 của hóa đơn giá trị gia tăng có 3 liên do Cục Thuế thành phố Hà Nội đặt in năm 2022.

(3) Liên hóa đơn do Cục Thuế đặt in là các tờ trong cùng một số hóa đơn. Mỗi số hóa đơn có 3 liên trong đó:

- Liên 1: Lưu;

- Liên 2: Giao cho người mua;

- Liên 3: Nội bộ.

(4) Ký hiệu mẫu số hóa đơn là tem, vé, thẻ do Cục Thuế đặt in gồm 03 ký tự để phân biệt tem, vé, thẻ thuộc loại hóa đơn giá trị gia tăng hay hóa đơn bán hàng như sau:

- Ký hiệu 01/: đối với tem, vé, thẻ thuộc loại hóa đơn GTGT;

- Ký hiệu 02/: đối với tem, vé, thẻ thuộc loại hóa đơn bán hàng.

Những địa bàn được sử dụng biên lai thuế là địa bàn đáp ứng điều kiện nào?

Theo khoản 2 Điều 9 Thông tư 78/2021/TT-BTC quy định như sau:

Điều 9. Sử dụng biên lai, chứng từ

1. Cục Thuế in, khởi tạo và phát hành biên lai thuế Mẫu CTT50 Phụ lục I.C ban hành kèm theo Thông tư này theo hình thức đặt in, tự in, điện tử để sử dụng thu thuế, phí, lệ phí đối với hộ, cá nhân kinh doanh tại địa bàn đáp ứng điều kiện sử dụng biên lai và thu nợ đối với hộ khoán, thu thuế sử dụng đất nông nghiệp, phi nông nghiệp đối với hộ gia đình, cá nhân.

2. Tiêu chí xác định địa bàn đáp ứng điều kiện sử dụng biên lai thuế: Căn cứ tình hình thực tế quản lý tại địa bàn Chi cục Thuế, Chi cục Thuế khu vực có trách nhiệm xác định và cập nhật Danh sách địa bàn đáp ứng điều kiện sử dụng biên lai thuế trình Cục Thuế phê duyệt. Những địa bàn được sử dụng biên lai thuế là địa bàn đáp ứng đồng thời 03 điều kiện: không có điểm thu, chưa thực hiện ủy nhiệm thu thuế và thuộc địa bàn khó khăn, đặc biệt khó khăn theo quy định về đơn vị hành chính cấp xã thuộc vùng khó khăn.

[...]

Theo đó, những địa bàn được sử dụng biên lai thuế là địa bàn đáp ứng đồng thời 03 điều kiện:

- Không có điểm thu;

- Chưa thực hiện ủy nhiệm thu thuế và thuộc địa bàn khó khăn;

- Đặc biệt khó khăn theo quy định về đơn vị hành chính cấp xã thuộc vùng khó khăn.

Căn cứ tình hình thực tế quản lý tại địa bàn Chi cục Thuế, Chi cục Thuế khu vực có trách nhiệm xác định và cập nhật Danh sách địa bàn đáp ứng điều kiện sử dụng biên lai thuế trình Cục Thuế phê duyệt.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Phương thức xét tuyển TDTU 2025?

- Bài viết kỷ niệm 70 năm ngày Thầy thuốc Việt Nam 27/2 hay, ngắn gọn 2025?

- Mẫu thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 9 hay nhất?