Mẫu biên bản trả lại hàng cập nhập năm 2024? Trả lại hàng có phải lập hóa đơn không?

Mẫu biên bản trả lại hàng cập nhập năm 2024?

Hiện nay chưa có quy định pháp luật cụ thể về Mẫu biên bản trả lại hàng. Tuy nhiên, dựa theo thể thức trình bày văn bản tại Nghị định 30/2020/NĐ-CP, có thê tham khảo Mẫu biên bản trả lại hàng cập nhập năm 2024 dưới đây:

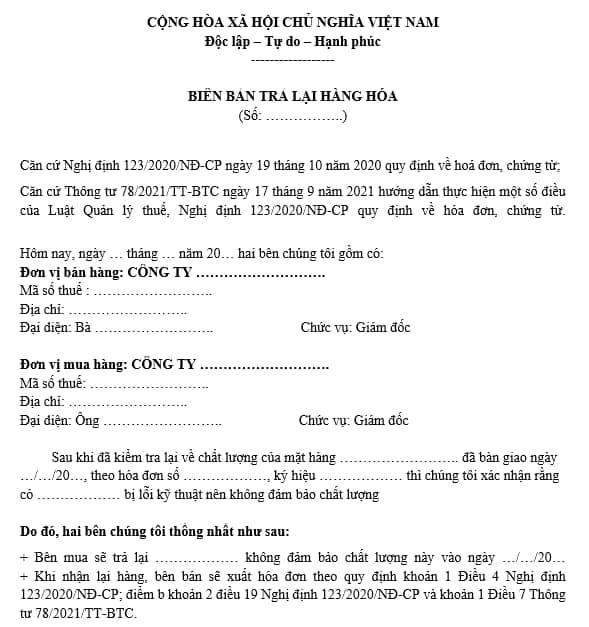

(1) Mẫu biên bản trả lại hàng cập nhập năm 2024 - 01:

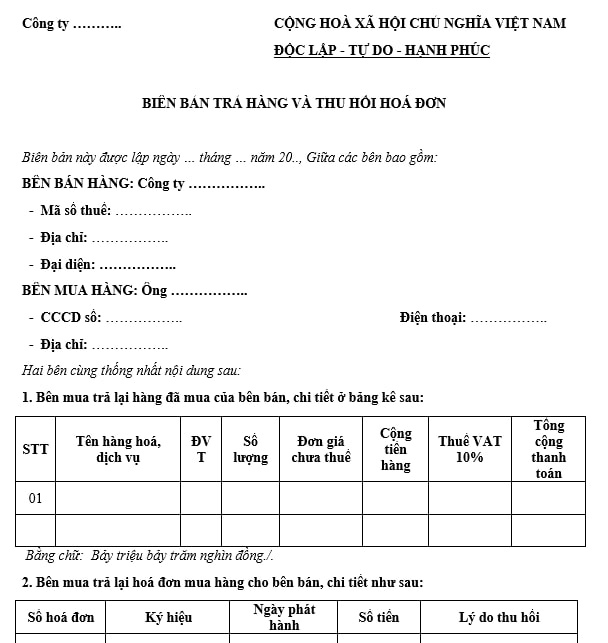

(2) Mẫu biên bản trả lại hàng cập nhập năm 2024 - 02:

Mẫu biên bản trả lại hàng cập nhập năm 2024? Trả lại hàng có phải lập hóa đơn không? (Hình từ Internet)

Trả lại hàng có phải lập hóa đơn không?

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP quy định như sau:

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định này. Trường hợp sử dụng biên lai điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.

[...]

Theo đó, về nguyên tắc, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định.

Do đó, khi hoàn trả lại hàng hóa thì phải lập hóa đơn.

Hóa đơn trả lại hàng phải được lưu trữ theo Nghị định 123 như thế nào?

Căn cứ Điều 6 Nghị định 123/2020/NĐ-CP quy định hóa đơn trả lại hàng, việc lưu trữ được thực hiện như sau:

- Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

+ Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

+ Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

- Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

- Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

+ Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

+ Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

+ Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về Văn bản hành chính có thể đặt câu hỏi tại đây.

- Lịch thi đấu chung kết U20 Châu Á 2025 mới nhất: U20 Saudi Arabia vs U20 Australia?

- Bài phát biểu của lãnh đạo chúc mừng 8/3 2025 hay nhất?

- Đã có Nghị định 39/2025/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tư pháp?

- Lời chúc hay ngày Thầy thuốc Việt Nam 27/2 tặng người yêu làm ngành Y tế ý nghĩa, tình cảm nhất?

- Chứng thực sơ yếu lý lịch ở đâu?