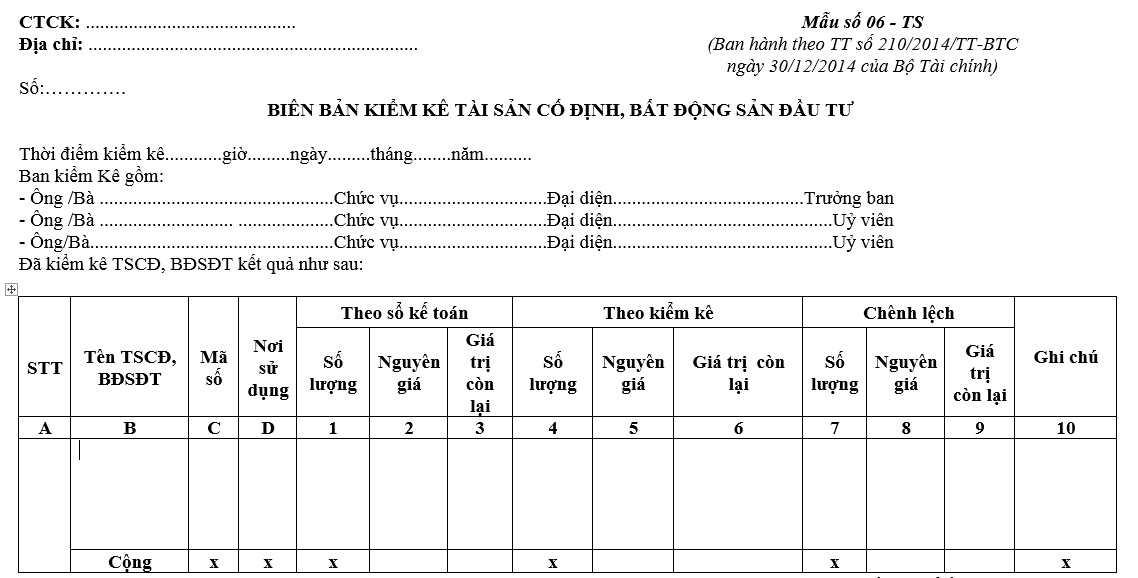

Mẫu biên bản kiểm kê tài sản cố định, bất động sản đầu tư áp dụng đối với công ty chứng khoán mới nhất 2024?

Mẫu biên bản kiểm kê tài sản cố định, bất động sản đầu tư áp dụng đối với công ty chứng khoán mới nhất 2024?

Mẫu biên bản kiểm kê tài sản cố định, bất động sản đầu tư áp dụng đối với công ty chứng khoán mới nhất 2024 đang được áp dụng theo Mẫu số 06 - TS ban hành theo Thông tư 210/2014/TT-BTC.

Dưới đây là mẫu biên bản kiểm kê tài sản cố định, bất động sản đầu tư áp dụng đối với công ty chứng khoán:

Tải về mẫu biên bản kiểm kê tài sản cố định, bất động sản đầu tư áp dụng đối với công ty chứng khoán:

Mẫu biên bản kiểm kê tài sản cố định, bất động sản đầu tư áp dụng đối với công ty chứng khoán mới nhất 2024? (Hình từ Internet)

Có mấy phương pháp sửa chữa sổ kế toán ghi bằng phần mềm kế toán có sai sót của công ty chứng khoán?

Căn cứ theo khoản 2 Điều 19 Thông tư 210/2014/TT-BTC quy định như sau:

Điều 19. Sửa chữa sổ kế toán

...

b) Phương pháp ghi số âm (còn gọi Phương pháp ghi đỏ):

Phương pháp này dùng để điều chỉnh những sai sót bằng cách: Ghi lại bằng mực đỏ hoặc ghi trong ngoặc đơn bút toán đã ghi sai để hủy bút toán đã ghi sai. Ghi lại bút toán đúng bằng mực thường để thay thế.

Phương pháp này áp dụng cho các trường hợp:

- Sai về quan hệ đối ứng giữa các tài khoản do định khoản sai đã ghi sổ kế toán mà không thể sửa lại bằng phương pháp cải chính;

- Phát hiện ra sai sót sau khi đã nộp Báo cáo tài chính cho cơ quan có thẩm quyền. Trong trường hợp này được sửa chữa sai sót vào sổ kế toán năm phát hiện ra sai sót theo phương pháp phi hồi tố, hoặc hồi tố theo quy định của Chuẩn mực kế toán “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót”;

- Sai sót trong đó bút toán ở tài khoản đã ghi số tiền nhiều lần hoặc con số ghi sai lớn hơn con số ghi đúng.

Khi dùng phương pháp ghi số âm để đính chính chỗ sai thì phải lập một “Chứng từ ghi sổ đính chính” do Kế toán trưởng (hoặc phụ trách kế toán) ký xác nhận.

c) Phương pháp ghi bổ sung

Phương pháp này áp dụng cho trường hợp ghi đúng về quan hệ đối ứng tài khoản nhưng số tiền ghi sổ ít hơn số tiền trên chứng từ hoặc là bỏ sót không cộng đủ số tiền ghi trên chứng từ. Sửa chữa theo phương pháp này phải lập “Chứng từ ghi sổ bổ sung" để ghi bổ sung bằng mực thường số tiền chênh lệch còn thiếu so với chứng từ.

2. Sửa chữa trong trường hợp ghi sổ kế toán bằng phần mềm kế toán:

a) Trường hợp phát hiện sai sót trước khi Báo cáo tài chính năm nộp cho cơ quan Nhà nước có thẩm quyền thì phải sửa chữa trực tiếp vào sổ kế toán của năm đó trên phần mềm kế toán;

b) Trường hợp phát hiện sai sót sau khi Báo cáo tài chính năm đã nộp cho cơ quan Nhà nước có thẩm quyền thì phải sửa chữa trực tiếp vào sổ kế toán của năm đã phát hiện sai sót trên phần mềm kế toán và ghi chú vào dòng cuối của sổ kế toán năm có sai sót;

c) Các trường hợp sửa chữa khi ghi sổ kế toán bằng phần mềm kế toán đều được thực hiện theo “Phương pháp ghi số âm” hoặc “Phương pháp ghi bổ sung”.

...

Theo đó, có 03 phương pháp sửa chữa sổ kế toán ghi bằng phần mềm kế toán có sai sót của công ty chứng khoán cụ thể như sau:

- Trường hợp phát hiện sai sót trước khi Báo cáo tài chính năm nộp cho cơ quan Nhà nước có thẩm quyền: phải sửa chữa trực tiếp vào sổ kế toán của năm đó trên phần mềm kế toán.

- Trường hợp phát hiện sai sót sau khi Báo cáo tài chính năm đã nộp cho cơ quan Nhà nước có thẩm quyền: phải sửa chữa trực tiếp vào sổ kế toán của năm đã phát hiện sai sót trên phần mềm kế toán và ghi chú vào dòng cuối của sổ kế toán năm có sai sót.

- Các trường hợp sửa chữa khi ghi sổ kế toán bằng phần mềm kế toán đều được thực hiện theo “Phương pháp ghi số âm” hoặc “Phương pháp ghi bổ sung”.

+ Khi dùng phương pháp ghi số âm để đính chính chỗ sai thì phải lập một “Chứng từ ghi sổ đính chính” do Kế toán trưởng (hoặc phụ trách kế toán) ký xác nhận.

+ Khi sửa chữa theo phương pháp ghi bổ sung thì phải lập “Chứng từ ghi sổ bổ sung" để ghi bổ sung bằng mực thường số tiền chênh lệch còn thiếu so với chứng từ.

Thời điểm mở sổ kế toán của công ty chứng khoán là khi nào?

Căn cứ theo điểm a khoản 1 Điều 18 Thông tư 210/2014/TT-BTC quy định như sau:

Điều 18. Mở và ghi sổ kế toán

1. Mở sổ kế toán

a) Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với Công ty chứng khoán mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và Kế toán trưởng của Công ty chứng khoán có trách nhiệm ký duyệt các sổ kế toán ghi bằng tay trước khi sử dụng, hoặc ký duyệt vào sổ kế toán chính thức sau khi in ra từ phần mềm kế toán;

b) Sổ kế toán phải dùng mẫu in sẵn hoặc kẻ sẵn, có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ;

...

Như vậy, thời điểm mở sổ kế toán của công ty chứng khoán là vào đầu kỳ kế toán năm.

Còn đối với công ty chứng khoán mới thành lập thì thời điểm mở sổ kế toán là vào ngày thành lập công ty.

.jpg)

.jpg)

.jpg)

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?