Mẫu bảng thanh toán tiền làm thêm giờ theo Thông tư 200 và hướng dẫn cách ghi?

Mẫu bảng thanh toán tiền làm thêm giờ theo Thông tư 200 và hướng dẫn cách ghi?

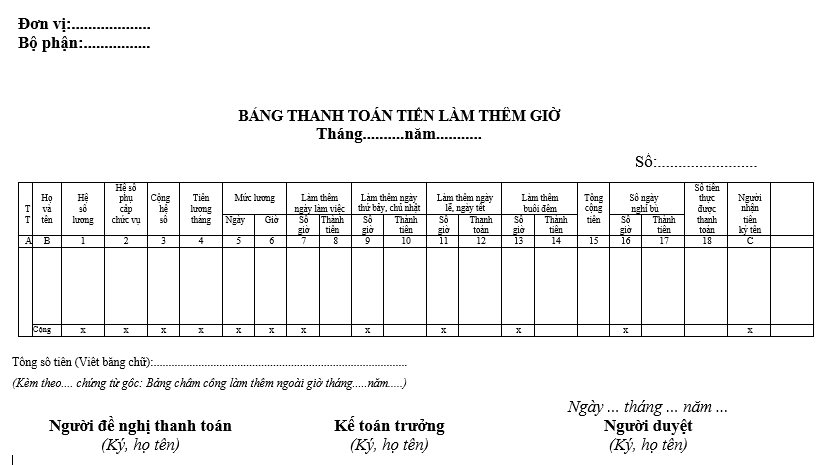

Căn cứ Mẫu số 06-LĐTL quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC quy định mẫu bảng thanh toán tiền làm thêm giờ như sau:

Tải về mẫu bảng thanh toán tiền làm thêm giờ theo Thông tư 200 Tại đây

Cách ghi bảng thanh toán tiền làm thêm giờ theo Thông tư 200 như sau:

- Góc trên bên trái của Bảng thanh toán tiền làm thêm giờ phải ghi rõ tên đơn vị, bộ phận làm việc.

- Dòng tháng năm: Ghi rõ tháng và năm mà người lao động tiến hành làm thêm giờ.

- Cột A, B: Ghi số thứ tự, họ và tên của người làm việc thêm giờ .

- Cột 1: Ghi hệ số lương người lao động đang hưởng.

- Cột 2: Ghi hệ số phụ cấp chức vụ người lao động đang hưởng.

- Cột 3: Ghi tổng số hệ số người làm thêm được hưởng (Cột 3 = cột 1 + cột 2).

- Cột 4: Ghi tiền lương tháng được hưởng tính bằng: Lương tối thiểu (Theo quy định của nhà nước) nhân với (x) Hệ số lương cộng với (+) Phụ cấp chức vụ.

- Cột 5: Ghi mức lương ngày được tính bằng Lương tối thiểu(theo quy định của Nhà nước)x (hệ số lương + hệ số phụ cấp chức vụ)/ 22 ngày.

- Cột 6: Ghi mức lương giờ được tính bằng Cột 5 chia cho 8 giờ.

- Cột số giờ làm thêm ngày thường, số giờ làm thêm ngày thứ 7, chủ nhật, số giờ làm thêm ngày lễ (Cột 7, 9, 11) căn cứ vào bảng chấm công làm thêm giờ thực tế của tháng đó để ghi.

- Cột thành tiền của làm thêm ngày thường (cột 8) = số giờ (cột 7)x mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột thành tiền của làm thêm ngày thứ 7, CN (cột 10) = số giờ (cột 9) x mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột thành tiền của làm thêm ngày lễ, tết (cột 12) = số giờ (cột 11) x mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột thành tiền làm thêm buổi đêm (cột 14) = số giờ (cột 13) nhân (x) mức lương giờ (cột 6) x Hệ số làm thêm theo quy định hiện hành.

- Cột 15: Ghi tổng cộng số tiền Cột 15 = cột 8 + cột 10+ cột 12 + cột 14.

- Cột 16,17: Ghi số giờ công nghỉ bù của những ngày làm thêm và số tiền tương ứng của những ngày nghỉ bù phải trừ không được thanh toán tiền.

- Cột 17 = cột 16 x cột 6 x Hệ số làm thêm theo quy định hiện hành.

- Cột 18: Ghi số tiền làm thêm thực thanh toán cho người làm thêm.

- Cột C - Ký nhận: Người làm thêm sau khi nhận tiền phải ký vào cột này.

Lưu ý: Bảng thanh toán tiền làm thêm giờ phải kèm theo bảng chấm công làm thêm giờ của tháng đó, có đầy đủ chữ ký của người lập biểu, kế toán trưởng, giám đốc hoặc người được uỷ quyền duyệt.

Bảng thanh toán tiền làm thêm giờ được lập thành 1 bản để làm căn cứ thanh toán.

Mẫu bảng thanh toán tiền làm thêm giờ theo Thông tư 200 và hướng dẫn cách ghi? (Hình từ Internet)

Tiền làm thêm giờ của người lao động được tính như thế nào?

Căn cứ Điều 98 Bộ luật Lao động 2019 quy định tiền lương làm thêm giờ, làm việc vào ban đêm:

Điều 98. Tiền lương làm thêm giờ, làm việc vào ban đêm

1. Người lao động làm thêm giờ được trả lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc đang làm như sau:

a) Vào ngày thường, ít nhất bằng 150%;

b) Vào ngày nghỉ hằng tuần, ít nhất bằng 200%;

c) Vào ngày nghỉ lễ, tết, ngày nghỉ có hưởng lương, ít nhất bằng 300% chưa kể tiền lương ngày lễ, tết, ngày nghỉ có hưởng lương đối với người lao động hưởng lương ngày.

2. Người lao động làm việc vào ban đêm thì được trả thêm ít nhất bằng 30% tiền lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc của ngày làm việc bình thường.

...

Như vậy, tiền làm thêm giờ của người lao động được tính như sau:

[1] Đối với ngày thường

Tiền làm thêm giờ = Tiền lương giờ thực trả của ngày làm việc bình thường x Mức ít nhất 150% x Số giờ làm thêm

Tiền làm vào ban đêm = (Tiền lương giờ thực trả của ngày làm việc bình thường x Ít nhất 150% + Tiền lương giờ thực trả của ngày làm việc bình thường x Ít nhất 30% + 20% x Tiền lương giờ thực trả của ngày làm việc bình thường) x Số giờ làm thêm ban đêm

[2] Đối với ngày nghỉ hằng tuần

Tiền làm thêm giờ = Tiền lương giờ thực trả của ngày làm việc bình thường x Mức ít nhất 200% x Số giờ làm thêm

Tiền làm vào ban đêm = (Tiền lương giờ thực trả của ngày làm việc bình thường x Ít nhất 200% + Tiền lương giờ thực trả của ngày làm việc bình thường x Ít nhất 30% + 20% x Tiền lương giờ thực trả của ngày làm việc bình thường) x Số giờ làm thêm ban đêm

[3] Đối với nghỉ lễ, tết, ngày nghỉ có hưởng lương

Tiền làm vào ban ngày = 300% x Đơn giá tiền lương hoặc tiền lương thực trả của ngày làm việc bình thường.

Tiền làm vào ban đêm = 390% x Đơn giá tiền lương hoặc tiền lương thực trả của ngày làm việc bình thường.

Tiền làm thêm giờ có chịu thuế thu nhập cá nhân không?

Căn cứ điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTC được bổ sung bởi khoản 4, khoản 5 Điều 12 Thông tư 92/2015/TT-BTC quy định các khoản thu nhập được miễn thuế:

Điều 3. Các khoản thu nhập được miễn thuế

1. Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

...

i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Ví dụ 2: Ông A có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 40.000 đồng/giờ.

- Trường hợp cá nhân làm thêm giờ vào ngày thường, cá nhân được trả 60.000 đồng/giờ thì thu nhập được miễn thuế là:

60.000 đồng/giờ – 40.000 đồng/giờ = 20.000 đồng/giờ

- Trường hợp cá nhân làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá nhân được trả 80.000 đồng/giờ thì thu nhập được miễn thuế là:

80.000 đồng/giờ – 40.000 đồng/giờ = 40.000 đồng/giờ

i.2) Tổ chức, cá nhân trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.

...

Như vậy, tiền làm thêm giờ được miễn thuế thu nhập cá nhân nhưng không được miễn toàn bộ mà chỉ miễn thuế đối với phần thu nhập được trả cao hơn so với tiền lương, tiền công làm việc trong giờ theo quy định Bộ luật Lao động 2019.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?