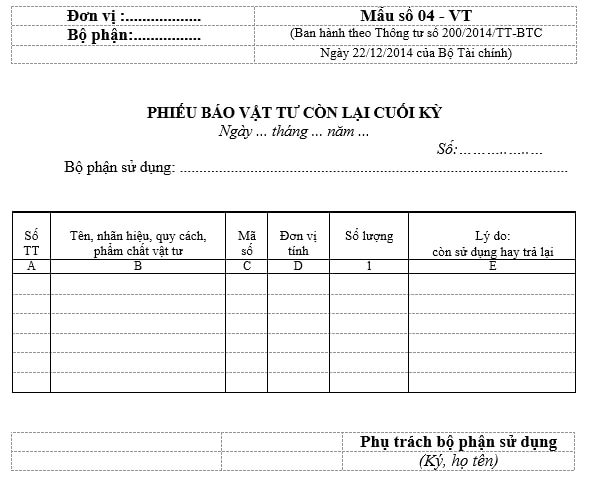

Mẫu Phiếu báo vật tư còn lại cuối kỳ theo Thông tư 200 mới nhất năm 2024?

Mẫu Phiếu báo vật tư còn lại cuối kỳ theo Thông tư 200 mới nhất năm 2024?

Mẫu phiếu báo vật tư còn lại cuối kỳ mới nhất năm 2024 được quy định tại Mẫu 04-VT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Mẫu Phiếu báo vật tư còn lại cuối kỳ theo Thông tư 200 mới nhất năm 2024 như sau:

Tải Mẫu Phiếu báo vật tư còn lại cuối kỳ theo Thông tư 200 mới nhất năm 2024: Tại đây

Mẫu Phiếu báo vật tư còn lại cuối kỳ theo Thông tư 200 mới nhất năm 2024? (Hình từ Internet)

Số lượng vật tư còn lại cuối kỳ ở đơn vị sử dụng được phân thành mấy loại?

Theo Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC quy định như sau:

1. Mục đích: Theo dõi số lượng vật tư còn lại cuối kỳ hạch toán ở đơn vị sử dụng, làm căn cứ tính giá thành sản phẩm và kiểm tra tình hình thực hiện định mức sử dụng vật tư.

2 . Phương pháp và trách nhiệm ghi

Góc bên trái của Phiếu báo vật tư còn lại cuối kỳ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

Số lượng vật tư còn lại cuối kỳ ở đơn vị sử dụng được phân thành hai loại:

- Nếu vật tư không cần sử dụng nữa thì lập Phiếu nhập kho (Mẫu số 02 - VT) và nộp lại kho.

- Nếu vật tư còn sử dụng tiếp thì bộ phận sử dụng lập Phiếu báo vật tư còn lại cuối kỳ thành 2 bản.

Phụ trách bộ phận sử dụng ký tên:

- 1 bản giao cho phòng vật tư (nếu có);

- 1 bản giao cho phòng kế toán.

Theo đó, số lượng vật tư còn lại cuối kỳ ở đơn vị sử dụng được phân thành hai loại:

- Nếu vật tư không cần sử dụng nữa thì lập Phiếu nhập kho (Mẫu số 02 - VT) và nộp lại kho.

- Nếu vật tư còn sử dụng tiếp thì bộ phận sử dụng lập Phiếu báo vật tư còn lại cuối kỳ thành 2 bản.

Phương pháp tính giá trị hàng tồn kho của doanh nghiệp được quy định như thế nào?

Theo tại khoản 4 Điều 23 Thông tư 200/2014/TT-BTC có quy định như sau:

Điều 33. Nguyên tắc kế toán Hàng tồn kho

....

4. Kế toán hàng tồn kho phải được thực hiện theo quy định của Chuẩn mực kế toán “Hàng tồn kho” khi xác định giá gốc hàng tồn kho, phương pháp tính giá trị hàng tồn kho, xác định giá trị thuần có thể thực hiện được, lập dự phòng giảm giá hàng tồn kho và ghi nhận chi phí.

....

Như vậy, phương pháp tính giá trị hàng tồn kho của doanh nghiệp được thực hiện theo Hệ thống chuẩn mực kế toán Việt Nam chuẩn mực số 02 hàng tồn kho ban hành kèm theo Quyết định 149/2001/QĐ-BTC, áp dụng theo một trong các phương pháp sau:

- Phương pháp tính theo giá đích danh: được áp dụng đối với doanh nghiệp có ít loại mặt hàng hoặc mặt hàng ổn định và nhận diện được.

- Phương pháp bình quân gia quyền: Giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho tương tự đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính theo thời kỳ hoặc vào mỗi khi nhập một lô hàng về, phụ thuộc vào tình hình của doanh nghiệp.

- Phương pháp nhập trước, xuất trước: Áp dụng dựa trên giả định là hàng tồn kho được mua trước hoặc sản xuất trước thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ.

Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

- Phương pháp nhập sau, xuất trước: Áp dụng dựa trên giả định là hàng tồn kho được mua sau hoặc sản xuất sau thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất trước đó.

Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập sau hoặc gần sau cùng, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho đầu kỳ hoặc gần đầu kỳ còn tồn kho.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- 04 lưu ý khi không nộp phạt vi phạm giao thông năm 2025 mới nhất?

- Điểm mới thi đánh giá năng lực sư phạm năm 2025 cần lưu ý?

- Ngày 23 tháng 2 âm là ngày bao nhiêu dương 2025? Số giờ làm việc tối đa ngày 23 tháng 2 2025 âm lịch của người lao động là bao nhiêu giờ?