Mẫu sổ chi phí sản xuất kinh doanh áp dụng đối với hộ kinh doanh, cá nhân kinh doanh mới nhất theo Thông tư 88?

Mẫu sổ chi phí sản xuất kinh doanh áp dụng đối với hộ kinh doanh, cá nhân kinh doanh mới nhất theo Thông tư 88?

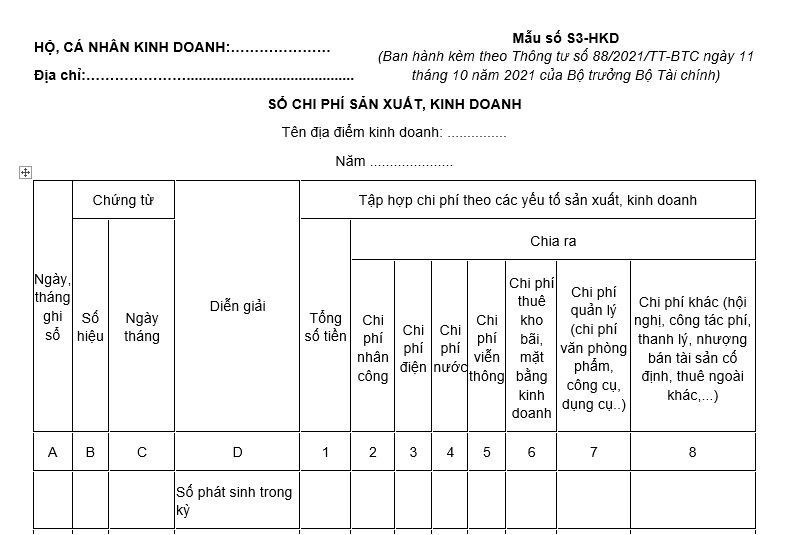

Mẫu sổ chi phí sản xuất kinh doanh áp dụng đối với hộ kinh doanh, cá nhân kinh doanh mới nhất theo Thông tư 88 đang được áp dụng theo Mẫu số S3-HKD Phụ lục 2 ban hành kèm theo Thông tư 88/2021/TT-BTC.

Dưới đây là mẫu sổ chi phí sản xuất kinh doanh áp dụng đối với hộ kinh doanh, cá nhân kinh doanh:

Tải về mẫu sổ chi phí sản xuất kinh doanh áp dụng đối với hộ kinh doanh, cá nhân kinh doanh:

.jpg)

Mẫu sổ chi phí sản xuất kinh doanh áp dụng đối với hộ kinh doanh, cá nhân kinh doanh mới nhất theo Thông tư 88? (Hình từ Internet)

Thời điểm mở sổ kế toán của hộ kinh doanh, cá nhân kinh doanh là khi nào?

Căn cứ theo khoản 1 Điều 5 Thông tư 88/2021/TT-BTC quy định như sau:

Điều 5. Sổ kế toán

1. Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này.

...

Căn cứ theo khoản 1 Điều 26 Luật Kế toán 2015 quy định như sau:

Điều 26. Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

...

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ kế toán tại Điều 24, Điều 25 và các khoản 1, 2, 3, 4 và 6 Điều này, trừ việc đóng dấu giáp lai. Sau khi khóa sổ kế toán trên phương tiện điện tử phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm để đưa vào lưu trữ. Trường hợp không in ra giấy mà thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Như vậy, thời điểm mở sổ kế toán của hộ kinh doanh, cá nhân kinh doanh là vào đầu kỳ kế toán năm.

Còn đối với đơn vị kế toán mới thành lập thì sổ kế toán phải mở từ ngày thành lập.

Việc bố trí người làm kế toán của hộ kinh doanh, cá nhân kinh doanh do ai quyết định?

Căn cứ theo khoản 1 Điều 3 Thông tư 88/2021/TT-BTC quy định như sau:

Điều 3. Tổ chức công tác kế toán

1. Việc bố trí người làm kế toán của hộ kinh doanh, cá nhân kinh doanh do người đại diện hộ kinh doanh, cá nhân kinh doanh quyết định. Người đại diện hộ kinh doanh, cá nhân kinh doanh có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho hộ kinh doanh, cá nhân kinh doanh hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh.

2. Hộ kinh doanh, cá nhân kinh doanh thực hiện chế độ kế toán hướng dẫn tại Thông tư này hoặc được lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ cho phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

3. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định tại Điều 41 Luật Kế toán và các Điều 9, 10, 11, 12, 13, 14, 15, 16, 17 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 để bảo quản, lưu trữ các tài liệu kế toán nhằm phục vụ cho việc xác định nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh với ngân sách nhà nước và công tác quản lý hộ kinh doanh, cá nhân kinh doanh của cơ quan thuế.

Theo quy định này, việc bố trí người làm kế toán của hộ kinh doanh, cá nhân kinh doanh do sẽ do người đại diện hộ kinh doanh, cá nhân kinh doanh quyết định.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bưu điện Thành phố Hồ Chí Minh ở đâu? Nguyên tắc lập quy hoạch TP Hồ Chí Minh thời kỳ 2021-2030, tầm nhìn đến năm 2050 là gì?

- 24 tiết khí của 4 mùa trong năm 2025? Làm việc vào ngày lễ, tết 2025 được trả lương thế nào?

- 12/11 âm lịch 2024 là ngày bao nhiêu dương? 12 tháng 11 âm 2024 là thứ mấy?

- Mẫu thư gửi chú bộ đội ở đảo xa nhân ngày 22/12 năm 2024?

- Các yếu tố cấu thành tội môi giới mại dâm theo pháp luật Hình sự?