Mẫu Tờ khai đăng ký thuế dùng cho tổ chức ủy nhiệm thu Mẫu 04.4-ĐK-TCT?

Mẫu Tờ khai đăng ký thuế dùng cho tổ chức ủy nhiệm thu Mẫu 04.4-ĐK-TCT?

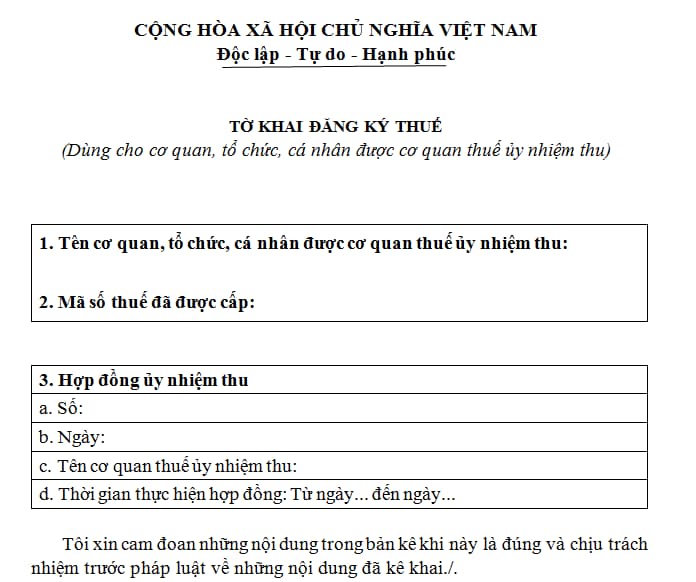

Mẫu 04.4-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC có quy định mẫu tờ khai đăng ký thuế dùng cho tổ chức ủy nhiệm thu như sau:

Xem chi tiết mẫu tờ khai đăng ký thuế dùng cho tổ chức ủy nhiệm thu tại đây.

Ủy nhiệm thu thuế được thực hiện trong trường hợp nào?

Tại khoản 1 Điều 39 Nghị định 126/2020/NĐ-CP quy định về các trường hợp ủy nhiệm thu thuế như sau:

- Cơ quan quản lý thuế ủy nhiệm cho tổ chức, cơ quan quản lý nhà nước thu các khoản thuế và các khoản thu khác thuộc ngân sách nhà nước đối với cá nhân, hộ gia đình, hộ kinh doanh.

- Các trường hợp khác do Bộ trưởng Bộ Tài chính quyết định.

Mẫu Tờ khai đăng ký thuế dùng cho tổ chức ủy nhiệm thu Mẫu 04.4-ĐK-TCT? (Hình từ Internet)

Nguyên tắc ủy nhiệm thu thuế là gì?

Tại khoản 2 Điều 39 Nghị định 126/2020/NĐ-CP quy định về nguyên tắc ủy nhiệm thu thuế như sau:

- Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan căn cứ đề nghị của Cục Thuế, Cục Hải quan để ban hành quyết định ủy nhiệm thu trong đó quy định các nội dung chính như sau:

Địa bàn ủy nhiệm thu, loại thuế và các khoản thu khác thuộc ngân sách nhà nước ủy nhiệm thu, kinh phí ủy nhiệm thu.

- Việc ủy nhiệm thu thực hiện thông qua Hợp đồng ủy nhiệm thu, Phụ lục hợp đồng ủy nhiệm thu (nếu có) giữa cơ quan quản lý thuế và bên được ủy nhiệm thu theo mẫu quy định tại Nghị định 126/2020/NĐ-CP, trừ trường hợp không phải thực hiện hợp đồng ủy nhiệm thu theo quy định của Bộ Tài chính.

Trường hợp ủy nhiệm thu tại nhiều Cục Hải quan, Tổng cục trưởng Tổng cục Hải quan ký hợp đồng ủy nhiệm thu với người đứng đầu của tổ chức được ủy nhiệm thu thu thuế và các khoản thu khác thuộc ngân sách nhà nước thuộc lĩnh vực hải quan.

- Cơ quan quản lý thuế và bên được ủy nhiệm thu phải có trách nhiệm xây dựng hệ thống công nghệ thông tin được kết nối để đáp ứng việc truyền, nhận dữ liệu điện tử theo quy định của pháp luật về giao dịch điện tử trong lĩnh vực quản lý thuế.

Bộ Tài chính hướng dẫn về việc truyền nhận dữ liệu giữa cơ quan quản lý thuế và bên được ủy nhiệm thu.

Trách nhiệm của cơ quan quản lý thuế trong việc ủy nhiệm thu thuế là gì?

Tại khoản 6 Điều 39 Nghị định 126/2020/NĐ-CP có quy định về trách nhiệm của cơ quan quản lý thuế trong việc ủy nhiệm thu thuế là:

- Thông báo công khai về các trường hợp người nộp thuế nộp thuế thông qua ủy nhiệm thu; tổ chức, cá nhân được cơ quan quản lý thuế ủy nhiệm thu; thời hạn và loại thuế và các khoản thu khác thuộc ngân sách nhà nước được ủy nhiệm thu để người nộp thuế biết và thực hiện.

- Phát hành Thông báo về việc nộp thuế và các khoản thu khác thuộc ngân sách nhà nước, Thông báo tiền nợ, tiền phạt và tiền chậm nộp, và các văn bản khác (nếu có) giao cho bên được ủy nhiệm thu.

Thời gian giao Thông báo về việc nộp thuế và các khoản thu khác thuộc ngân sách nhà nước cho bên được ủy nhiệm thu trước khi hết thời hạn nộp thuế tối thiểu là 10 ngày và thời gian giao Thông báo tiền nợ, tiền phạt và tiền chậm nộp là ngay khi cơ quan quản lý thuế phát hành và giao Thông báo tiền nợ, tiền phạt và tiền chậm nộp.

- Trường hợp bên được ủy nhiệm thu sử dụng biên lai thu, chứng từ thu do cơ quan quản lý thuế phát hành thì cơ quan quản lý thuế phải đảm bảo cấp phát đầy đủ, kịp thời biên lai thu, chứng từ thu cho bên được ủy nhiệm thu và hướng dẫn bên được ủy nhiệm thu quản lý, sử dụng biên lai thu, chứng từ thu đúng quy định.

- Chi trả kinh phí ủy nhiệm thu theo hợp đồng ủy nhiệm thu đã ký.

- Kiểm tra tình hình thu, nộp tiền thuế và các khoản thu khác thuộc ngân sách nhà nước; tình hình sử dụng và quản lý biên lai thu, chứng từ thu của bên được ủy nhiệm thu.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu số 02c - Mẫu Quyết định phê duyệt kế hoạch lựa chọn nhà thầu năm 2025?

- Đất xây dựng công trình xử lý nước thải tại khu vực đô thị và nông thôn có được miễn tiền thuê đất hay không?

- Cây ATM có hoạt động vào dịp tết Nguyên đán 2025 không?

- Luật Ngân hàng Nhà nước Việt Nam mới nhất là Luật nào?

- Có bắt buộc phải bố trí chỗ ăn ở cho lao động là người giúp việc gia đình không?