Danh sách 100 ngân hàng chưa thực hiện đăng ký thuế, kê khai, nộp thuế tại Việt Nam?

Danh sách 100 ngân hàng chưa thực hiện đăng ký thuế, kê khai, nộp thuế tại Việt Nam?

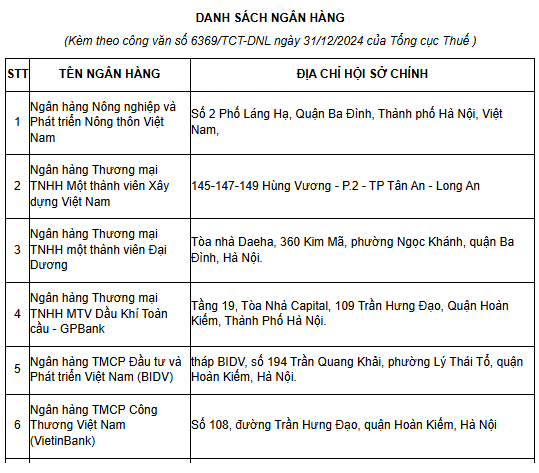

Danh sách ban hành kèm theo Công văn 6369/TCT-DNL năm 2024, có 100 ngân hàng chưa thực hiện đăng ký thuế, kê khai, nộp thuế tại Việt Nam bao gồm:

Xem toàn bộ Danh sách 100 ngân hàng chưa thực hiện đăng ký thuế, kê khai, nộp thuế tại Việt Nam

Đồng thời, có 4 nhà cung cấp nước ngoài cũng chưa đăng ký thuế tại Việt Nam bao gồm:

STT | TÊN CÔNG TY | WEBSITE CÔNG TY |

1 | Công ty Agoda International Pte.Ltd | https://www.agoda.com |

2 | Công ty Paypal PteLtd | https://www.paypal.com |

3 | Công ty AirBnb Ireland Unlimited | https://www.Airbnb.com |

4 | Công ty Booking.com BV | https://www.Booking.com |

* Trên đây là Danh sách 100 ngân hàng chưa thực hiện đăng ký thuế, kê khai, nộp thuế tại Việt Nam?

Danh sách 100 ngân hàng chưa thực hiện đăng ký thuế, kê khai, nộp thuế tại Việt Nam? (Hình từ Internet)

Đối tượng đăng ký thuế gồm những ai?

Theo khoản 1 Điều 4 Thông tư 86/2024/TT-BTC quy định cụ thể như sau:

Điều 4. Đối tượng đăng ký thuế

1. Đối tượng đăng ký thuế bao gồm:

a) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông theo quy định tại điểm a khoản 1 Điều 30 Luật Quản lý thuế.

b) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm b khoản 1 Điều 30 Luật Quản lý thuế.

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

a) Doanh nghiệp hoạt động trong các lĩnh vực chuyên ngành không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh theo quy định của pháp luật chuyên ngành (sau đây gọi là Tổ chức kinh tế).

[....]

Như vậy, đối tượng đăng ký thuế gồm:

- Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông: Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp 2020 và quy định khác của pháp luật có liên quan;

- Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế: Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

Địa điểm nộp hồ sơ đăng ký thuế lần đầu là ở đâu?

Căn cứ Điều 32 Luật Quản lý thuế 2019 quy định cụ thể như sau:

Điều 32. Địa điểm nộp hồ sơ đăng ký thuế lần đầu

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì địa điểm nộp hồ sơ đăng ký thuế là địa điểm nộp hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì địa điểm nộp hồ sơ đăng ký thuế được quy định như sau:

a) Tổ chức, hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi tổ chức, hộ kinh doanh, cá nhân kinh doanh đó có trụ sở;

b) Tổ chức, cá nhân có trách nhiệm khấu trừ và nộp thuế thay nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp tổ chức, cá nhân đó;

c) Hộ gia đình, cá nhân không kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc nơi phát sinh nghĩa vụ với ngân sách nhà nước.

3. Cá nhân ủy quyền cho tổ chức, cá nhân chi trả thu nhập đăng ký thuế thay cho bản thân và người phụ thuộc nộp hồ sơ đăng ký thuế thông qua tổ chức, cá nhân chi trả thu nhập. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm tổng hợp và nộp hồ sơ đăng ký thuế thay cho cá nhân đến cơ quan thuế quản lý trực tiếp tổ chức, cá nhân chi trả đó.

Như vậy, người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì địa điểm nộp hồ sơ đăng ký thuế là địa điểm nộp hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì địa điểm nộp hồ sơ đăng ký thuế được quy định như sau:

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi tổ chức, hộ kinh doanh, cá nhân kinh doanh đó có trụ sở;

- Tổ chức, cá nhân có trách nhiệm khấu trừ và nộp thuế thay nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp tổ chức, cá nhân đó;

- Hộ gia đình, cá nhân không kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc nơi phát sinh nghĩa vụ với ngân sách nhà nước.

Cá nhân ủy quyền cho tổ chức, cá nhân chi trả thu nhập đăng ký thuế thay cho bản thân và người phụ thuộc nộp hồ sơ đăng ký thuế thông qua tổ chức, cá nhân chi trả thu nhập. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm tổng hợp và nộp hồ sơ đăng ký thuế thay cho cá nhân đến cơ quan thuế quản lý trực tiếp tổ chức, cá nhân chi trả đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cây ATM có hoạt động vào dịp tết Nguyên đán 2025 không?

- Có bắt buộc phải bố trí chỗ ăn ở cho lao động là người giúp việc gia đình không?

- Chế độ tuyển thẳng, ưu tiên tuyển sinh lớp 10 theo quy định mới năm 2025?

- Quyền yêu cầu sửa đổi bổ sung nội dung hợp đồng lao động thuộc về ai?

- Hình thức thi tuyển sinh lớp 10 năm 2025 theo quy định mới nhất?