Hợp đồng học việc có phải đóng thuế thu nhập cá nhân không?

Hợp đồng học việc có phải đóng thuế TNCN không?

Tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC có quy đinh về đóng thuế thu nhập cá nhân đối với hợp đồng học việc như sau:

Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

h) Thu nhập từ bản quyền, nhượng quyền thương mại

Tổ chức, cá nhân trả thu nhập từ bản quyền, nhượng quyền thương mại có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi trả thu nhập cho cá nhân. Số thuế khấu trừ được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển nhượng nhân (×) với thuế suất 5%. Trường hợp hợp đồng có giá trị lớn thanh toán làm nhiều lần thì lần đầu thanh toán, tổ chức, cá nhân trả thu nhập trừ 10 triệu đồng khỏi giá trị thanh toán, số còn lại phải nhân với thuế suất 5% để khấu trừ thuế. Các lần thanh toán sau sẽ khấu trừ thuế thu nhập tính trên tổng số tiền thanh toán của từng lần.

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Như vậy, trường hợp nếu mức chi trả cho cá nhân học việc từ 2 triệu đồng/lần trở lên thì công ty sẽ khấu trừ thuế TNCN 10% trước khi chi trả. Ngược lại nếu dưới 2 triệu đồng/lần thì không bị khấu trừ thuế thu nhập cá nhân.

Trường hợp cá nhân chỉ có thu nhập duy nhất tại công ty nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết tạm thời chưa khấu trừ thuế TNCN mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC gửi cho công ty để làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Hợp đồng học việc có phải đóng thuế thu nhập cá nhân không? (Hình từ Internet)

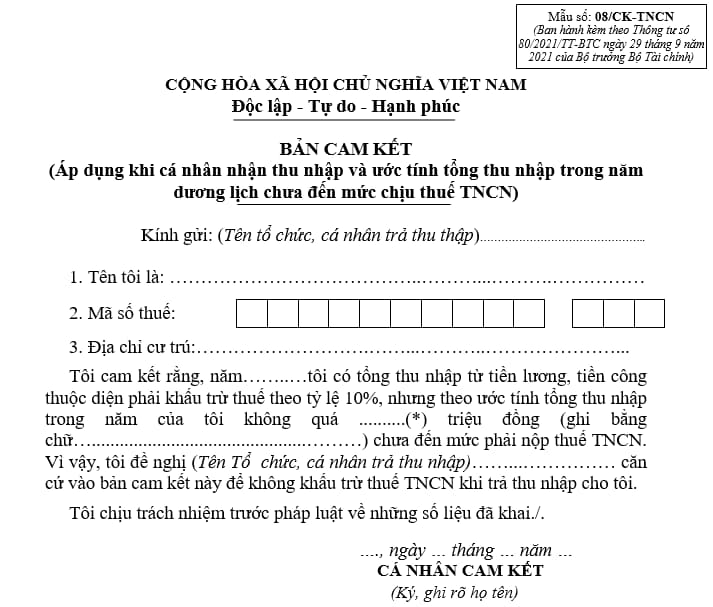

Mẫu cam kết 08/ck-tncn mới nhất?

Tại Phu lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu cam kết áp dụng khi cá nhân nhận thu nhập và ước tính tổng thu nhập trong năm dương lịch chưa đến mức chịu thuế TNCN như sau:

Xem chi tiết mẫu cam kết 08/ck-tncn ban hành kèm theo Thông tư 80/2021/TT-BTC tại đây.

Khoản thu nhập nào khấu trừ và không khấu trừ thuế TNCN?

Tại Điều 28 Nghị định 65/2013/NĐ-CP có quy định các loại thu nhập phải khấu trừ thuế TNCN bao gồm:

- Thu nhập của cá nhân không cư trú, bao gồm cả trường hợp không hiện diện tại Việt Nam;

- Thu nhập từ tiền lương, tiền công, tiền thù lao, kể cả tiền thù lao từ hoạt động môi giới;

- Thu nhập của cá nhân từ hoạt động đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp;

- Thu nhập từ đầu tư vốn;

- Thu nhập từ chuyển nhượng vốn của cá nhân không cư trú, chuyển nhượng chứng khoán;

- Thu nhập từ trúng thưởng;

- Thu nhập từ bản quyền;

- Thu nhập từ nhượng quyền thương mại.

Tại Điều 29 Nghị định 65/2013/NĐ-CP có quy định các khoản thu nhập không khấu trừ thuế TNCN bao gồm:

- Thu nhập từ kinh doanh của cá nhân cư trú;

- Thu nhập từ chuyển nhượng bất động sản;

- Thu nhập từ chuyển nhượng vốn góp của cá nhân cư trú;

- Thu nhập từ nhận thừa kế, quà tặng của cá nhân.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Top 3 mẫu bài viết cảm nhận về hội trại 26 3 ngắn gọn, hay nhất?

- Chỉ tiêu tuyển sinh đại học vào các trường công an nhân dân 2025?

- Top 3 mẫu bài viết về phòng ngừa bạo lực học đường 1500 từ dành cho học sinh cấp 2, cấp 3?

- Top 3 mẫu bài viết cảm nhận về Đoàn thanh niên ngắn gọn, hay nhất?

- Danh sách 13 phòng giao dịch thuộc Kho bạc Nhà nước khu vực 16 (Bình Dương, Bình Phước, Tây Ninh) từ 15/03/2025?