Cách lập Mẫu B02-DNSN báo cáo kết quả hoạt động kinh doanh của doanh nghiệp siêu nhỏ 2024?

Cách lập Mẫu B02-DNSN báo cáo kết quả hoạt động kinh doanh của doanh nghiệp siêu nhỏ 2024?

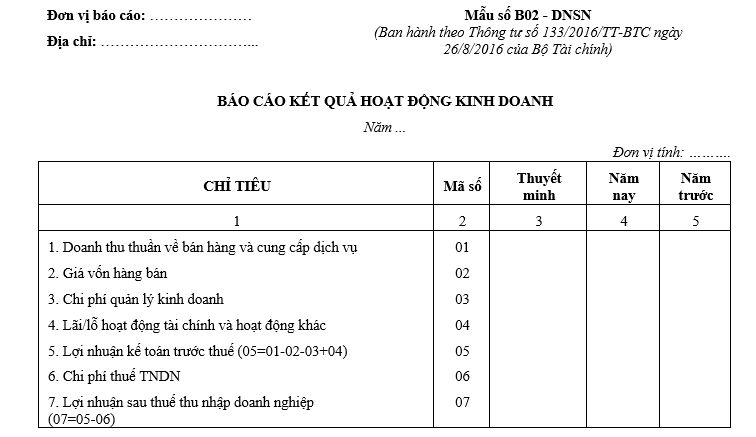

Mẫu báo cáo kết quả hoạt động kinh doanh của doanh nghiệp siêu nhỏ là Mẫu B02-DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC, mẫu có dạng như sau:

Tải Mẫu báo cáo kết quả hoạt động kinh doanh của doanh nghiệp siêu nhỏ

Cách lập Mẫu B02-DNSN báo cáo kết quả hoạt động kinh doanh của doanh nghiệp siêu nhỏ 2024 như sau:

- Doanh thu và thu nhập thuần (Mã số 01)

Chỉ tiêu này phản ánh tổng doanh thu thuần về bán hàng và cung cấp dịch vụ và thu nhập khác sau khi đã trừ đi các khoản giảm trừ doanh thu trong kỳ báo cáo.

Số liệu của chỉ tiêu này được căn cứ vào số phát sinh bên Có TK 9111 sau khi trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán và doanh thu hàng bán bị trả lại phát sinh bên Nợ của TK 9111 trên sổ Nhật ký Sổ cái.

- Các khoản chi phí (Mã số 02)

Chỉ tiêu này phản ánh tổng chi phí phát sinh trong kỳ báo cáo gồm chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính, chi phí khác, chi phí thuế TNDN.

Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Nợ của TK 9112 sau khi trừ các khoản giảm chi phí bên Có TK 9112 trên Sổ Nhật ký Sổ cái.

- Lợi nhuận kế toán sau thuế thu nhập doanh nghiệp (Mã số 03)

Chỉ tiêu này phản ánh tổng số lợi nhuận thuần (hoặc lỗ) từ các hoạt động của doanh nghiệp sau khi trừ tổng chi phí phát sinh trong năm báo cáo.

Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Nợ của TK 911 đối ứng với bên Có của TK 4118 (số lãi) hoặc tổng số phát sinh bên Có của TK 911 đối ứng với bên Nợ của TK 4118 (số lỗ) trên Sổ Nhật ký Sổ cái. Trường hợp lỗ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

Mã số 03 = Mã số 01 - Mã số 02.

Cách lập Mẫu B02-DNSN báo cáo kết quả hoạt động kinh doanh của doanh nghiệp siêu nhỏ 2024? (Hình từ Internet)

Báo có tài chính của doanh nghiệp siêu nhỏ cung cấp những thông tin gì?

Tại Điều 12 Thông tư 132/2018/TT-BTC có quy định mục đích của báo cáo tài chính như sau:

Điều 12. Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh của doanh nghiệp siêu nhỏ, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước.

2. Báo cáo tài chính cung cấp những thông tin của doanh nghiệp siêu nhỏ về các nội dung sau:

- Tình hình Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Các khoản doanh thu và thu nhập;

- Các khoản chi phí;

- Lãi, lỗ và phân chia kết quả kinh doanh.

Như vậy, báo cáo tài chính của doanh nghiệp siêu nhỏ cung cấp các thông tin sau:

- Tình hình Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Các khoản doanh thu và thu nhập;

- Các khoản chi phí;

- Lãi, lỗ và phân chia kết quả kinh doanh.

Đơn vị kế toán thuộc hoạt động kinh doanh phải công khai báo cáo tài chính năm trong thời hạn bao nhiêu ngày?

Căn cứ khoản 4 Điều 32 Luật Kế toán 2015 quy định về hình thức và thời hạn công khai báo cáo tài chính như sau:

Điều 32. Hình thức và thời hạn công khai báo cáo tài chính

1. Việc công khai báo cáo tài chính được thực hiện theo một hoặc một số hình thức sau đây:

a) Phát hành ấn phẩm;

b) Thông báo bằng văn bản;

c) Niêm yết;

d) Đăng tải trên trang thông tin điện tử;

đ) Các hình thức khác theo quy định của pháp luật.

2. Hình thức và thời hạn công khai báo cáo tài chính của đơn vị kế toán sử dụng ngân sách nhà nước thực hiện theo quy định của pháp luật về ngân sách nhà nước.

3. Đơn vị kế toán không sử dụng ngân sách nhà nước, đơn vị kế toán có sử dụng các khoản đóng góp của Nhân dân phải công khai báo cáo tài chính năm trong thời hạn 30 ngày, kể từ ngày nộp báo cáo tài chính.

4. Đơn vị kế toán thuộc hoạt động kinh doanh phải công khai báo cáo tài chính năm trong thời hạn 120 ngày, kể từ ngày kết thúc kỳ kế toán năm. Trường hợp pháp luật về chứng khoán, tín dụng, bảo hiểm có quy định cụ thể về hình thức, thời hạn công khai báo cáo tài chính khác với quy định của Luật này thì thực hiện theo quy định của pháp luật về lĩnh vực đó.

Như vậy, đơn vị kế toán thuộc hoạt động kinh doanh phải công khai báo cáo tài chính năm trong thời hạn 120 ngày, kể từ ngày kết thúc kỳ kế toán năm.

Lưu ý: Trường hợp pháp luật về chứng khoán, tín dụng, bảo hiểm có quy định cụ thể về hình thức, thời hạn công khai báo cáo tài chính khác với quy định của Luật Kế toán 2015 thì thực hiện theo quy định của pháp luật về lĩnh vực đó.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 1 tháng 3 năm 2025 là thứ mấy, ngày gì, ngày bao nhiêu âm? Hành vi nào bị coi là phân biệt đối xử trong lao động?

- Xúc phạm nghiêm trọng nhân phẩm, danh dự của người khuyết tật đi tù bao nhiêu năm?

- Mẫu số 01 đơn đề nghị cấp giấy phép xây dựng cho nhà thầu tổ chức theo Nghị định 175?

- Ngày Thầy thuốc Việt Nam 27 tháng 2 năm 2025 là thứ mấy? Bao nhiêu ngày nữa đến ngày Thầy thuốc Việt Nam 2025?

- Viết đoạn văn nêu tình cảm, cảm xúc của em về cảnh vật quê hương lớp 3 hay nhất 2025?