Thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở năm 2024 là bao nhiêu?

Thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở năm 2024 là bao nhiêu?

Căn cứ Điều 7 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở như sau:

Điều 7. Thuế suất

1. Thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần được quy định như sau:

..

2. Hạn mức đất ở làm căn cứ tính thuế là hạn mức giao đất ở mới theo quy định của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương, kể từ ngày Luật này có hiệu lực thi hành.

Trường hợp đất ở đã có hạn mức theo quy định trước ngày Luật này có hiệu lực thi hành thì áp dụng như sau:

a) Trường hợp hạn mức đất ở theo quy định trước ngày Luật này có hiệu lực thi hành thấp hơn hạn mức giao đất ở mới thì áp dụng hạn mức giao đất ở mới để làm căn cứ tính thuế;

b) Trường hợp hạn mức đất ở theo quy định trước ngày Luật này có hiệu lực thi hành cao hơn hạn mức giao đất ở mới thì áp dụng hạn mức đất ở cũ để làm căn cứ tính thuế.

3. Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%.

Như vậy, thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở được áp dụng theo biểu thuế lũy tiến từng phần quy định tại Luật Thuế sử dụng đất phi nông nghiệp 2010, cụ thể như sau:

Bậc thuế | Diện tích đất tính thuế (m2) | Thuế suất (%) |

1 | Diện tích trong hạn mức | 0,03 |

2 | Phần diện tích vượt không quá 3 lần hạn mức | 0,07 |

3 | Phần diện tích vượt trên 3 lần hạn mức | 0,15 |

Ngoài ra, đối với đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất thì áp dụng mức thuế suất thuế sử dụng đất phi nông nghiệp là 0,03%.

Thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở năm 2024 là bao nhiêu? (Hình từ Internet)

Việc khai thuế sử dụng đất phi nông nghiệp đối với đất ở của hộ gia đình, cá nhân thực hiện như thế nào?

Căn cứ khoản 1 Điều 16 Thông tư 153/2011/TT-BTC quy định về khai thuế sử dụng đất phi nông nghiệp đối với đất ở của hộ gia đình, cá nhân.

Theo đó, hộ gia đình, cá nhân thực hiện khai thuế sử dụng đất phi nông nghiệp đối với đất ở như sau:

- Trường hợp người nộp thuế có quyền sử dụng đối với 01 thửa đất hoặc nhiều thửa đất tại cùng 01 quận, huyện nhưng tổng diện tích đất chịu thuế không vượt hạn mức đất: Lập tờ khai thuế cho từng thửa đất, nộp tại UBND cấp xã và không phải lập tờ khai thuế tổng hợp.

- Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện khác nhau nhưng không có thửa đất nào vượt hạn mức và tổng diện tích cũng không vượt quá hạn mức đất ở: Lập tờ khai thuế cho từng thửa đất, nộp tại UBND cấp xã nơi có đất chịu thuế và không phải lập tờ khai tổng hợp thuế.

- Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện và không có thửa đất nào vượt hạn mức nhưng tổng diện tích các thửa đất chịu thuế vượt quá hạn mức đất ở: Lập tờ khai thuế cho từng thửa đất, nộp tại UBND cấp xã nơi có đất chịu thuế và lập tờ khai tổng hợp thuế nộp tại Chi cục Thuế nơi người nộp thuế chọn để làm thủ tục kê khai tổng hợp.

- Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện khác nhau và chỉ có 01 thửa đất vượt hạn mức đất ở: Lập tờ khai thuế cho từng thửa đất, nộp tại UBND cấp xã nơi có đất chịu thuế và phải lập tờ khai tổng hợp tại Chi cục Thuế nơi có thửa đất ở vượt hạn mức.

- Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện và có thửa đất vượt hạn mức đất ở: Lập tờ khai thuế cho từng thửa đất và nộp tại UBND cấp xã nơi có đất chịu thuế và lựa chọn Chi cục Thuế nơi có đất chịu thuế vượt hạn mức để thực hiện lập tờ khai tổng hợp.

Lưu ý: Chậm nhất là 31/3 của năm dương lịch tiếp theo, người nộp thuế phải lập Tờ khai tổng hợp thuế gửi Chi cục Thuế nơi người nộp thuế kê khai tổng hợp và tự xác định phần chênh lệch giữa số thuế phải nộp theo quy định với số thuế phải nộp trên tờ khai đã kê khai tại các Chi cục Thuế nơi có đất chịu thuế.

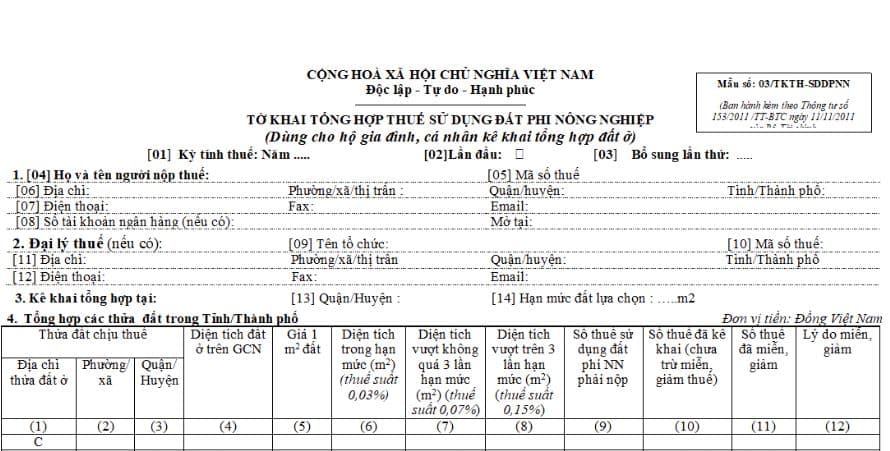

Mẫu tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp mới nhất năm 2024?

Người nộp thuế sử dụng đất phi nông nghiệp đối với đất ở thuộc trường hợp phải nộp tờ khai tổng hợp thì lập tờ khai tổng hợp và nộp tại Chi cục Thuế nơi người nộp thuế đã chọn và đăng ký.

Tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp được lập theo Mẫu số 03/TKTH-SDDPNN ban hành kèm theo Thông tư 153/2011/TT-BTC.

Tải về Mẫu tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp mới nhất năm 2024 tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 19 tháng 2 năm 2025 là thứ mấy? Ngày 19 tháng 2 năm 2025 là ngày bao nhiêu âm?

- Nghị định 178 về nghỉ hưu trước tuổi: Điều kiện, tiền trợ cấp chế độ về hưu trước tuổi?

- STT cho ngày valentine 14 tháng 2 hay nhất năm 2025?

- Danh sách 100 trường xét điểm thi đánh giá năng lực của ĐH Quốc gia TP Hồ Chí Minh năm 2025?

- Bệnh cúm mùa có nguy hiểm không? Bệnh cúm mùa xuất hiện khi nào?