Mẫu tờ khai phí theo Thông tư 80 mới nhất? Đối tượng nào được miễn giảm phí?

Tờ khai phí theo Thông tư 80?

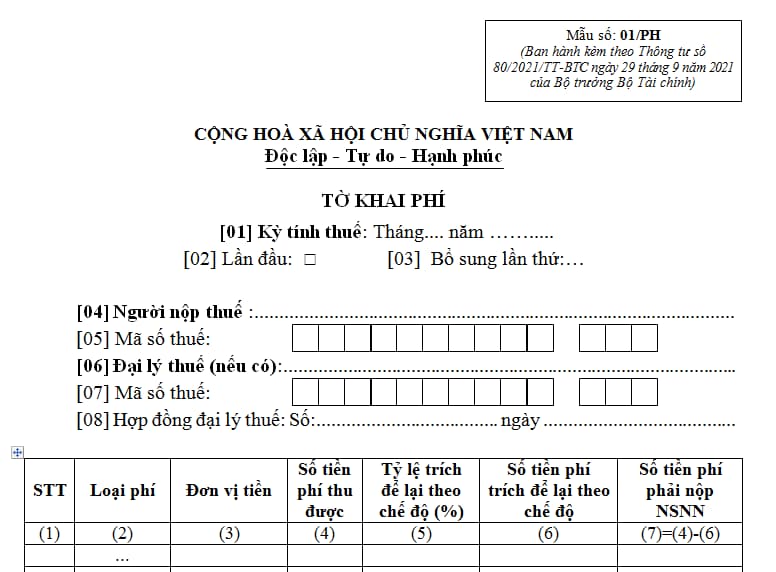

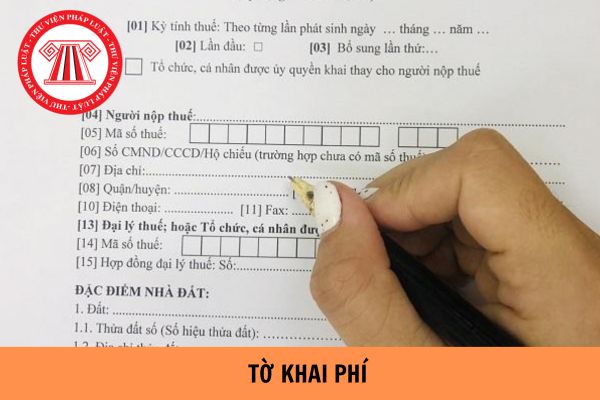

Tờ khai phí theo Thông tư 80 là mẫu số 01/PH.

Tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định về tờ khai phí như sau:

Xem chi tiết tờ khai phí theo Thông tư 80 tại đây.

Đối tượng nào được miễn giảm phí?

Tại Điều 10 Luật Phí và lệ phí 2015 có quy định về miễn, giảm phí, lệ phí như sau:

Điều 10. Miễn, giảm phí, lệ phí

1. Các đối tượng thuộc diện miễn, giảm phí, lệ phí bao gồm trẻ em, hộ nghèo, người cao tuổi, người khuyết tật, người có công với cách mạng, đồng bào dân tộc thiểu số ở các xã có điều kiện kinh tế - xã hội đặc biệt khó khăn và một số đối tượng đặc biệt theo quy định của pháp luật.

2. Ủy ban thường vụ Quốc hội quy định cụ thể đối tượng được miễn, giảm án phí và lệ phí tòa án.

3. Chính phủ quy định cụ thể đối tượng được miễn, giảm đối với từng khoản phí, lệ phí thuộc thẩm quyền.

4. Bộ trưởng Bộ Tài chính, Hội đồng nhân dân cấp tỉnh quy định cụ thể đối tượng được miễn, giảm đối với từng khoản phí, lệ phí thuộc thẩm quyền.

Như vậy, đối tượng được miễn giảm phí bao gồm:

- Trẻ em;

- Hộ nghèo;

- Người cao tuổi;

- Người khuyết tật;

- Người có công với cách mạng;

- Đồng bào dân tộc thiểu số ở các xã có điều kiện kinh tế - xã hội đặc biệt khó khăn;

- Một số đối tượng đặc biệt theo quy định của pháp luật.

Tờ khai phí theo Thông tư 80? Đối tượng nào được miễn giảm phí? (Hình từ Internet)

Có mấy hình thức nộp phí cho cơ quan thu phí hoặc Kho bạc nhà nước?

Tại Điều 11 Luật Phí và lệ phí 2015 có quy định về kê khai, nộp phí, lệ phí như sau:

Điều 11. Kê khai, nộp phí, lệ phí

1. Phí, lệ phí theo quy định tại Luật này là khoản thu thuộc ngân sách nhà nước, không chịu thuế.

2. Người nộp phí, lệ phí thực hiện kê khai, nộp phí, lệ phí theo tháng, quý, năm hoặc theo từng lần phát sinh.

3. Người nộp phí, lệ phí thực hiện nộp phí, lệ phí cho cơ quan thu hoặc Kho bạc nhà nước bằng các hình thức: nộp trực tiếp bằng tiền mặt hoặc thông qua tổ chức tín dụng, tổ chức dịch vụ và hình thức khác theo quy định của pháp luật.

4. Phí, lệ phí thu tại Việt Nam bằng đồng Việt Nam, trừ trường hợp pháp luật quy định được thu phí, lệ phí bằng ngoại tệ. Phí, lệ phí thu ở nước ngoài được thu bằng tiền của nước sở tại hoặc bằng ngoại tệ tự do chuyển đổi.

5. Chính phủ quy định chi tiết Điều này.

Như vậy, các hình thức nộp phí cho cơ quan thu phí hoặc Kho bạc nhà nước bao gồm:

- Nộp trực tiếp bằng tiền mặt;

- Nộp thông qua tổ chức tín dụng, tổ chức dịch vụ;

- Hình thức khác theo quy định của pháp luật.

Phí thu từ các hoạt động dịch vụ do tổ chức được cơ quan nhà nước có thẩm quyền giao được sử dụng cho hoạt động gì?

Tại Điều 12 Luật Phí và lệ phí 2015 có quy định về thu, nộp. quản lý và sử dụng phí như sau:

Điều 12. Thu, nộp, quản lý và sử dụng phí

1. Phí thu từ các hoạt động dịch vụ do cơ quan nhà nước thực hiện phải nộp vào ngân sách nhà nước, trường hợp cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí thì được khấu trừ, phần còn lại nộp ngân sách nhà nước.

Phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập thực hiện được để lại một phần hoặc toàn bộ số tiền phí thu được để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí trên cơ sở dự toán được cơ quan nhà nước có thẩm quyền phê duyệt, phần còn lại nộp ngân sách nhà nước.

2. Số tiền phí được khấu trừ và được để lại quy định tại khoản 1 Điều này được sử dụng như sau:

a) Số tiền phí được để lại cho tổ chức thu để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí. Căn cứ tính chất, đặc điểm của từng loại phí, cơ quan nhà nước có thẩm quyền quyết định mức để lại cho tổ chức thu phí;

b) Số tiền phí để lại được quản lý, sử dụng theo quy định của pháp luật; hàng năm phải quyết toán thu, chi. Số tiền phí chưa chi trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định.

3. Phí thu từ các hoạt động dịch vụ do tổ chức được cơ quan nhà nước có thẩm quyền giao thực hiện được để lại một phần hoặc toàn bộ số tiền phí thu được để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí; phần còn lại nộp ngân sách nhà nước; việc quản lý và sử dụng phí thu được theo quy định của pháp luật.

4. Chính phủ quy định chi tiết Điều này.

Như vậy, phí thu từ các hoạt động dịch vụ do tổ chức được cơ quan nhà nước có thẩm quyền giao được sử dụng cho hoạt động cung cấp dịch vụ, thu phí và phần còn lại nộp ngân sách nhà nước.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hợp đồng thuê nhà ở có tự động chấm dứt khi người cho thuê nhà qua đời?

- Hồ sơ thực hiện thủ tục chuyển đổi cơ cấu cây trồng, vật nuôi trên đất trồng lúa gồm những giấy tờ gì?

- Đối tượng nào được giảm tiền mua nhà ở cũ thuộc tài sản công?

- Công an có được bắt người vào ban đêm không? Khi bị bắt quả tang vì phạm tội, người dân có những quyền gì để bảo vệ mình?

- Người nộp thuế có trách nhiệm lưu giữ và cung cấp Hồ sơ xác định giá giao dịch liên kết gồm các thông tin gì?