Mẫu tờ khai thuế thu nhập doanh nghiệp dùng cho cơ sở giáo dục năm 2024?

Mẫu tờ khai thuế thu nhập doanh nghiệp dùng cho cơ sở giáo dục năm 2024?

Hiện nay, các cơ sở giáo dục đang áp dụng một trong hai phương pháp kê khai thuế thu nhập doanh nghiệp là kê khai theo phương pháp doanh thu - chi phí đối với các cơ sở giáo dục xác định được doanh thu, chi phí, thu nhập từ hoạt động kinh doanh và kê khai theo phương pháp tỷ lệ trên doanh thu đối với cơ sở giáo dục xác định được doanh thu nhưng không xác định được chi phí, thu nhập.

Bên cạnh đó, căn cứ Phụ lục 2 Thông tư 80/2021/TT-BTC quy định áp dụng Mẫu 03/TNDN dành cho các đối tượng sử dụng phương pháp doanh thu - chi phí và áp dụng Mẫu 04/TNDN dành cho các đối tượng sử dụng phương pháp tỷ lệ trên doanh thu.

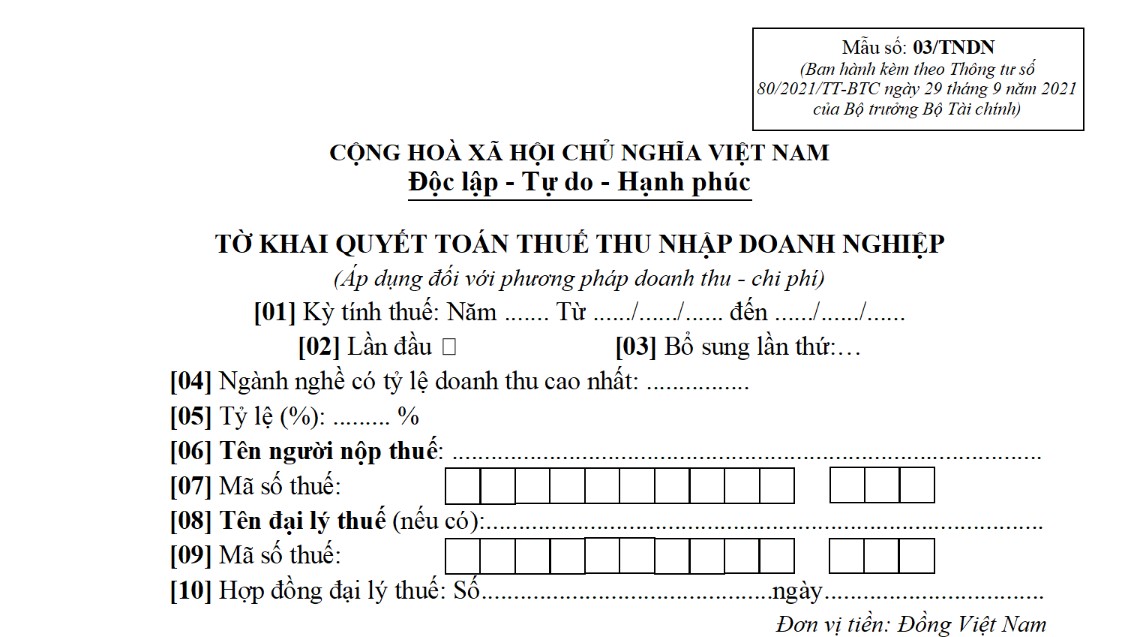

Như vậy, cơ sở giáo dục kê khai theo phương pháp doanh thu - chi phí sẽ sử dụng tờ khai thuế thu nhập doanh nghiệp theo Mẫu 03/TNDN tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

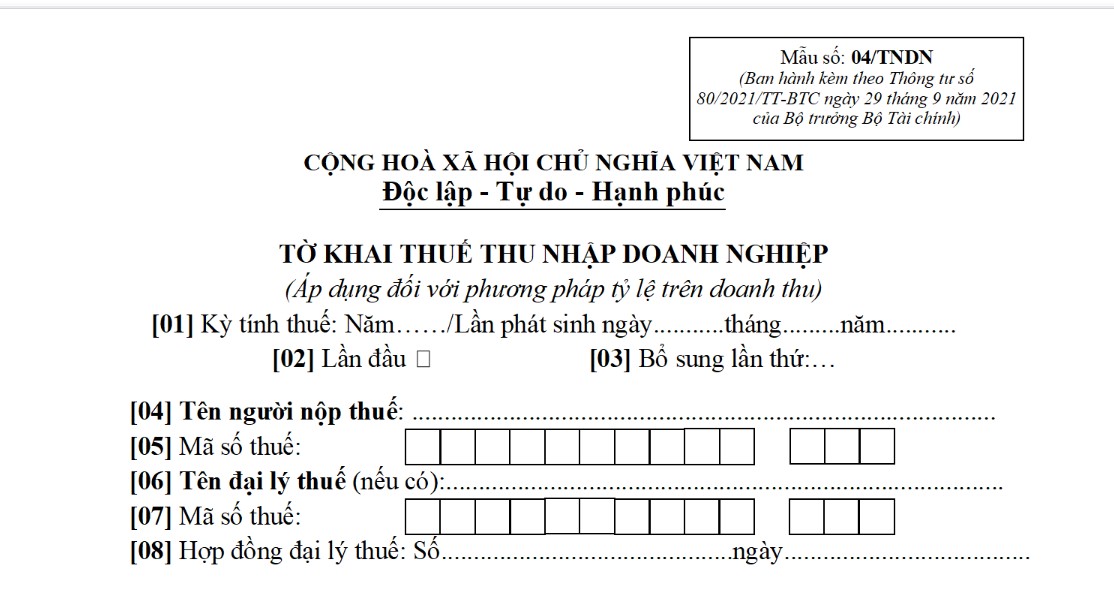

Cơ sở giáo dục kê khai theo phương pháp tỷ lệ trên doanh thu sẽ sử dụng tờ khai thuế thu nhập doanh nghiệp theo Mẫu 04/TNDN tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu tờ khai thuế thu nhập doanh nghiệp dùng cho cơ sở giáo dục kê khai theo phương pháp doanh thu - chi phí

Tải về Mẫu tờ khai thuế thu nhập doanh nghiệp dùng cho cơ sở giáo dục kê khai theo phương pháp tỷ lệ trên doanh thu tại đây.

Mẫu tờ khai thuế thu nhập doanh nghiệp dùng cho cơ sở giáo dục năm 2024? (Hình từ internet)

Các khoản thu nhập nào được miễn thuế thu nhập doanh nghiệp trong hoạt động giáo dục?

Căn cứ Điều 4 Luật Thuế thu nhập doanh nghiệp 2008 sửa đổi, bổ sung bởi khoản 3 Điều 1 Luật thuế thu nhập doanh nghiệp sửa đổi năm 2013, sửa đổi bởi khoản 2 Điều 1 Luật Sửa đổi các Luật về thuế 2014 quy định về các khoản thu nhập được miễn thuế thu nhập doanh nghiệp trong hoạt động giáo dục như sau:

Điều 4. Thu nhập được miễn thuế

...

5. Thu nhập từ hoạt động dạy nghề dành riêng cho người dân tộc thiểu số, người tàn tật, trẻ em có hoàn cảnh đặc biệt khó khăn, đối tượng tệ nạn xã hội.

...

7. Khoản tài trợ nhận được để sử dụng cho hoạt động giáo dục, nghiên cứu khoa học, văn hóa, nghệ thuật, từ thiện, nhân đạo và hoạt động xã hội khác tại Việt Nam.

...

10. Phần thu nhập không chia của cơ sở thực hiện xã hội hoá trong lĩnh vực giáo dục - đào tạo, y tế và lĩnh vực xã hội hoá khác để lại để đầu tư phát triển cơ sở đó theo quy định của luật chuyên ngành về lĩnh vực giáo dục - đào tạo, y tế và lĩnh vực xã hội hoá khác; phần thu nhập hình thành tài sản không chia của hợp tác xã được thành lập và hoạt động theo quy định của Luật hợp tác xã.

...

Như vậy, các khoản thu nhập sau trong hoạt động giáo dục sẽ được miễn thuế thu nhập doanh nghiệp:

- Thu nhập từ hoạt động dạy nghề dành riêng cho người dân tộc thiểu số, người tàn tật, trẻ em có hoàn cảnh đặc biệt khó khăn, đối tượng tệ nạn xã hội.

- Khoản tài trợ nhận được để sử dụng cho hoạt động giáo dục, nghiên cứu khoa học tại Việt Nam.

- Phần thu nhập không chia của cơ sở thực hiện xã hội hoá trong lĩnh vực giáo dục - đào tạo để lại để đầu tư phát triển cơ sở đó.

Cơ sở giáo dục khai thuế thu nhập doanh nghiệp theo kỳ tính thuế nào?

Căn cứ Điều 5 Luật Thuế thu nhập doanh nghiệp 2008 quy định về kỳ tính thuế thu nhập doanh nghiệp của cơ sở giáo dục như sau:

Điều 5. Kỳ tính thuế

1. Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính, trừ trường hợp quy định tại khoản 2 Điều này.

2. Kỳ tính thuế thu nhập doanh nghiệp theo từng lần phát sinh thu nhập áp dụng đối với doanh nghiệp nước ngoài được quy định tại điểm c và điểm d khoản 2 Điều 2 của Luật này.

Như vậy, cơ sở giáo dục sẽ thực hiện khai thuế theo kỳ tính thuế được xác định theo năm dương lịch (từ ngày 01/01 đến hết ngày 31/12 hằng năm) hoặc năm tài chính.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Tờ khai hàng hóa nhập khẩu (thông quan) theo Thông tư 38 cập nhật năm 2024?

- Mẫu 06/HTQT Giấy đề nghị xác nhận cư trú của Việt Nam để thực hiện nghĩa vụ thuế?

- Mẫu số 04/htqt giấy xác nhận thuế thu nhập đã nộp tại Việt Nam?

- Nước dưới đất là nước tồn tại trong các tầng chứa nước ở đâu? Ngưỡng khai thác nước dưới đất được lập ra nhằm mục đích gì?

- Mẫu 02/HTQT Giấy đề nghị khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam mới nhất năm 2024?