Hướng dẫn cách ghi Mẫu 09-TT bảng kê chi tiền của doanh nghiệp theo Thông tư 200?

Hướng dẫn cách ghi Mẫu 09-TT bảng kê chi tiền của doanh nghiệp theo Thông tư 200?

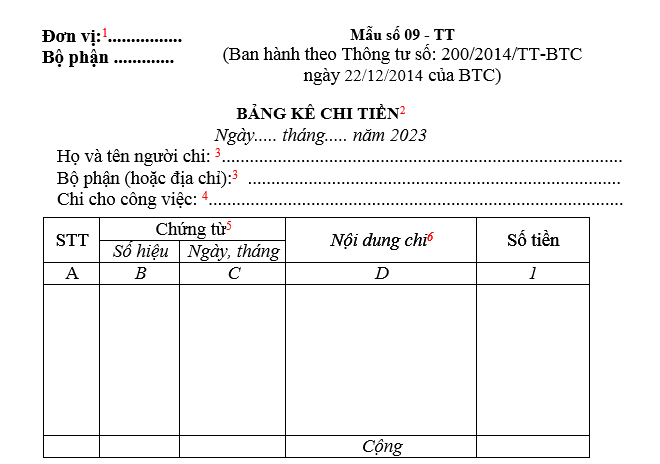

Mẫu bảng kê chi tiền theo Thông tư 200 dành cho doanh nghiệp được quy định tại Mẫu số 09-TT ban hành kèm theo Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

Tải Mẫu 09-TT bảng kê chi tiền theo Thông tư 200 mới nhất

Hướng dẫn cách ghi Mẫu 09-TT bảng kê chi tiền của doanh nghiệp theo Thông tư 200 như sau:

- Góc trên bên trái ghi rõ tên đơn vị.

- Phần đầu ghi rõ họ tên, bộ phận, địa chỉ của người chi tiền và ghi rõ nội dung chi cho công việc gì.

Cột A, B, C, D ghi rõ số thứ tự, số hiệu, ngày, tháng chứng từ và diễn giải nội dung chi của từng chứng từ.

Cột 1: Ghi số tiền. Bảng kê chi tiền phải ghi rõ tổng số tiền bằng chữ và số chứng từ gốc đính kèm.

- Bảng kê chi tiền được lập thành 2 bản:

01 bản lưu ở thủ quỹ.

01 bản lưu kế toán quỹ.

Hướng dẫn cách ghi Mẫu 09-TT bảng kê chi tiền của doanh nghiệp theo Thông tư 200? (Hình từ Internet)

Những tài liệu kế toán nào phải được lưu trữ tối thiểu 5 năm?

Căn cứ theo Điều 12 Nghị định 174/2016/NĐ-CP quy định về tài liệu kế toán phải lưu trữ tối thiểu 5 năm cụ thể như sau:

Điều 12. Tài liệu kế toán phải lưu trữ tối thiểu 5 năm

1. Chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính như phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho không lưu trong tập tài liệu kế toán của bộ phận kế toán.

2. Tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán không trực tiếp ghi sổ kế toán và lập báo cáo tài chính.

3. Trường hợp tài liệu kế toán quy định tại khoản 1, khoản 2 Điều này mà pháp luật khác quy định phải lưu trữ trên 5 năm thì thực hiện lưu trữ theo quy định đó.

Như vậy, những tài liệu kế toán phải lưu trữ tối thiểu 5 năm cụ thể bao gồm:

(1) Chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính như phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho không lưu trong tập tài liệu kế toán của bộ phận kế toán.

(2) Tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán không trực tiếp ghi sổ kế toán và lập báo cáo tài chính.

(3) Trường hợp tài liệu kế toán quy định tại khoản 1, khoản 2 Điều 12 Nghị định 174/2016/NĐ-CP mà pháp luật khác quy định phải lưu trữ trên 5 năm thì thực hiện lưu trữ theo quy định đó.

Việc bảo quản và lưu trữ tài liệu kế toán được thực hiện như thế nào?

Tại Điều 9 Nghị định 174/2016/NĐ-CP quy định về việc bảo quản, lưu trữ và cung cấp thông tin, tài liệu kế toán như sau:

[1] Tài liệu kế toán lưu trữ phải là bản chính theo quy định của pháp luật cho từng loại tài liệu kế toán trừ một số trường hợp sau đây:

- Tài liệu kế toán quy định tại khoản 2, khoản 3 Điều 6 Nghị định 174/2016/NĐ-CP chỉ có một bản chính nhưng cần phải lưu trữ ở nhiều đơn vị thì ngoài đơn vị lưu bản chính, các đơn vị còn lại được lưu trữ tài liệu kế toán sao chụp.

- Trong thời gian tài liệu kế toán bị tạm giữ, tịch thu theo quy định tại khoản 4 Điều 6 Nghị định này thì đơn vị kế toán phải lưu trữ tài liệu kế toán sao chụp kèm theo "Biên bản giao nhận tài liệu kế toán".

- Tài liệu kế toán bị mất, bị hủy hoại do nguyên nhân khách quan theo quy định tại khoản 5 Điều 6 Nghị định 174/2016/NĐ-CP thì đơn vị kế toán phải lưu trữ tài - liệu kế toán là bản sao chụp.

Trường hợp tài liệu kế toán không sao chụp được theo quy định tại khoản 6 Điều 6 Nghị định 174/2016/NĐ-CP thì đơn vị phải lưu trữ "Biên bản xác định các tài liệu kế toán không thể sao chụp được".

[2] Tài liệu kế toán phải được đơn vị kế toán bảo quản đầy đủ, an toàn trong quá trình sử dụng. Đơn vị kế toán phải xây dựng quy chế về quản lý, sử dụng, bảo quản tài liệu kế toán trong đó quy định rõ trách nhiệm và quyền đối với từng bộ phận và từng người làm kế toán.

Trường hợp đơn vị kế toán là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa thì không bắt buộc phải xây dựng quy chế về quản lý, sử dụng, bảo quản tài liệu kế toán nhưng vẫn phải có trách nhiệm bảo quản đầy đủ, an toàn tài liệu kế toán theo quy định.

Đơn vị kế toán phải đảm bảo đầy đủ cơ sở vật chất, phương tiện quản lý, bảo quản tài liệu kế toán. Người làm kế toán có trách nhiệm bảo quản tài liệu kế toán của mình trong quá trình sử dụng.

[3] Người đại diện theo pháp luật của đơn vị kế toán quyết định việc bảo quản, lưu trữ tài liệu kế toán bằng giấy hay trên phương tiện điện tử. Việc bảo quản, lưu trữ tài liệu kế toán phải đảm bảo an toàn, đầy đủ, bảo mật và cung cấp được thông tin khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

[4] Tài liệu kế toán đưa vào lưu trữ phải đầy đủ, có hệ thống, phải phân loại, sắp xếp thành từng bộ hồ sơ riêng theo thứ tự thời gian phát sinh và theo kỳ kế toán năm.

[5] Người đại diện theo pháp luật của đơn vị kế toán phải có trách nhiệm cung cấp thông tin, tài liệu kế toán kịp thời, đầy đủ, trung thực, minh bạch cho cơ quan thuế và cơ quan nhà nước có thẩm quyền theo quy định của pháp luật.

Các cơ quan được cung cấp tài liệu kế toán phải có trách nhiệm giữ gìn, bảo quản tài liệu kế toán trong thời gian sử dụng và phải hoàn trả đầy đủ, đúng hạn tài liệu kế toán đã sử dụng."

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- khaothi vnu edu vn đăng nhập Link đăng ký thi đánh giá năng lực 2025 Hà Nội HSA?