Mẫu tờ khai quyết toán thuế TNCN cho người được xét giảm thuế do thiên tai có thu nhập từ tiền lương, tiền công?

Mẫu tờ khai quyết toán thuế TNCN cho người được xét giảm thuế do thiên tai có thu nhập từ tiền lương, tiền công?

Căn cứ quy định điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định về các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

....

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

....

d) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

....

d.3) Cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai quyết toán thuế thu nhập cá nhân với cơ quan thuế trong các trường hợp sau đây:

....

Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

....

Theo như quy định thì cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai sẽ không được ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

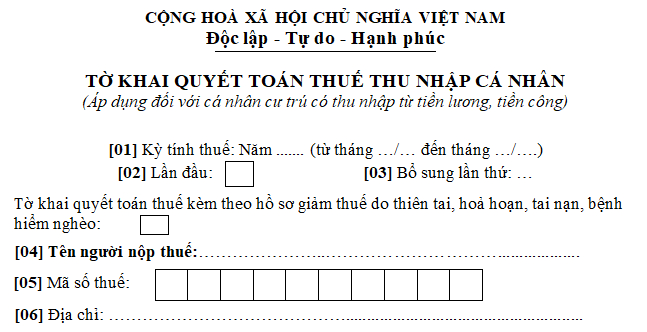

Căn cứ quy định Mẫu số 02/QTT-TNCN Phụ lục 2 ban hành kèm theo ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về tờ khai quyết toán thuế TNCN cho người có thu nhập từ tiền lương, tiền công như sau:

Dưới đây là mẫu tờ khai quyết toán thuế TNCN cho người được xét giảm thuế do thiên tai có thu nhập từ tiền lương, tiền công:

Tải về, mẫu tờ khai quyết toán thuế TNCN cho người được xét giảm thuế do thiên tai có thu nhập từ tiền lương, tiền công.

Mẫu tờ khai quyết toán thuế TNCH cho người được xét giảm thuế do thiên tai có thu nhập từ tiền lương, tiền công? (Hình từ Internet)

Hồ sơ giảm thuế thu nhập cá nhân do thiên tai gồm những gì?

Căn cứ quy định khoản 1 Điều 54 Thông tư 80/2021/TT-BTC quy định về hồ sơ giảm thuế thu nhập cá nhân do thiên tai như sau:

- Văn bản đề nghị giảm thuế, tải về

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, tải về

Lưu ý: Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan tài chính hoặc các cơ quan giám định xác định mức độ, giá trị thiệt hại về tài sản;

+ Trường hợp thiệt hại về hàng hóa thì người nộp thuế cung cấp Biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật;

+ Trường hợp thiệt hại về đất đai, hoa màu thì cơ quan tài chính có trách nhiệm xác định;

- Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây hỏa hoạn (nếu có);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục thiên tai, hỏa hoạn;

- Tờ khai quyết toán thuế thu nhập cá nhân (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công), tải về

Người nộp thuế nộp hồ sơ giảm thuế thông qua hình thức nào?

Căn cứ quy định khoản 3 Điều 81 Luật Quản lý thuế 2019 quy định về nộp và tiếp nhận hồ sơ miễn thuế, giảm thuế như sau:

Nộp và tiếp nhận hồ sơ miễn thuế, giảm thuế

....

3. Người nộp thuế nộp hồ sơ miễn thuế, giảm thuế thông qua hình thức sau đây:

a) Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế;

b) Gửi hồ sơ qua đường bưu chính;

c) Gửi hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

.....

Như vậy, người nộp thuế nộp hồ sơ giảm thuế thông qua hình thức sau đây:

- Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế;

- Gửi hồ sơ qua đường bưu chính;

- Gửi hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 05 điều Bác Hồ dạy thiếu niên, nhi đồng? Đoàn Thanh niên có trách nhiệm hướng dẫn thiếu nhi làm theo 5 điều Bác Hồ dạy hay không?

- Vào thi Vòng 7 Trạng nguyên Tiếng Việt 2024 – 2025 trên Trangnguyen.edu.vn như thế nào?

- Tháng 12 2024 có ngày lễ, sự kiện gì? Tháng 12 2024 nước ta có ngày lễ lớn nào không?

- Tổng hợp văn bản hướng dẫn Luật Hôn nhân và gia đình mới nhất?

- Biểu mẫu báo cáo của tổ chức tư vấn hồ sơ chào bán trái phiếu riêng lẻ mới nhất?