Khi nào được khai thuế nhà thầu nước ngoài theo tháng thay cho việc khai theo từng lần phát sinh?

Khi nào được khai thuế nhà thầu nước ngoài theo tháng thay cho việc khai theo từng lần phát sinh?

Tại khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP có quy định về các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm

...

n) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp của tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam (sau đây gọi là nhà thầu nước ngoài) áp dụng theo phương pháp trực tiếp; thuế thu nhập doanh nghiệp của nhà thầu nước ngoài áp dụng theo phương pháp hỗn hợp khi bên Việt Nam thanh toán tiền cho nhà thầu nước ngoài. Trường hợp bên Việt Nam thanh toán tiền cho nhà thầu nước ngoài nhiều lần trong tháng thì được khai theo tháng thay cho việc khai theo từng lần phát sinh.

...

Như vậy, bên Việt Nam được khai thuế nhà thầu nước ngoài theo tháng thay cho việc khai theo từng lần phát sinh nếu thanh toán tiền cho nhà thầu nước ngoài nhiều lần trong tháng.

Khi nào được khai thuế nhà thầu nước ngoài theo tháng thay cho việc khai theo từng lần phát sinh? (Hình từ Internet)

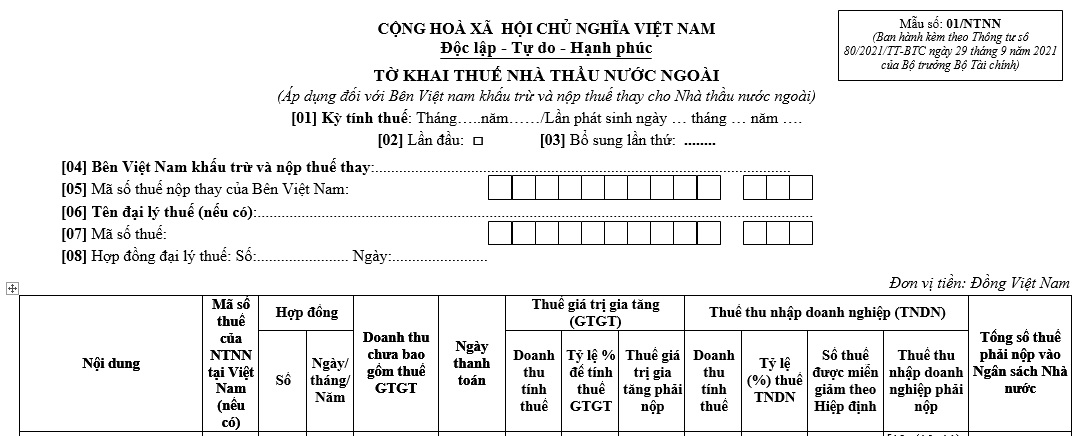

Tờ khai thuế nhà thầu nước ngoài mẫu 01/ntnn?

Tại Mẫu 01/NTNN Phụ luc 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu tờ khai thuế nhà thầu nước ngoài như sau:

Lưu ý: Mẫu tờ khai thuế nhà thầu nước ngoài trên là mẫu được áp dụng đối với bên Việt Nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài.

Xem chi tiết mẫu tờ khai thuế nhà thầu nước ngoài mẫu 01/ntnn ban hành kèm theo Thông tư 80/2021/TT-BTC

05 đối tượng phải nộp thuế nhà thầu 2024?

Tại Điều 1 Thông tư 103/2014/TT-BTC có quy định 05 đối tượng phải nộp thuế nhà thầu năm 2024 bao gồm:

(1) Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam.

- Cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc

- Cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc.

- Giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

(2) Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc

- Thực hiện phân phối hàng hóa tại Việt Nam hoặc

- Cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

(3) Tổ chức, cá nhân nước ngoài thực hiện một phần hoặc

- Toàn bộ hoạt động kinh doanh phân phối hàng hóa, cung cấp dịch vụ tại Việt Nam trong đó tổ chức, cá nhân nước ngoài vẫn là chủ sở hữu đối với hàng hóa giao cho tổ chức Việt Nam hoặc chịu trách nhiệm về chi phí phân phối, quảng cáo, tiếp thị, chất lượng dịch vụ, chất lượng hàng hóa giao cho tổ chức Việt Nam hoặc

- Ấn định giá bán hàng hóa hoặc giá cung ứng dịch vụ.

- Bao gồm cả trường hợp uỷ quyền hoặc thuê một số tổ chức Việt Nam thực hiện một phần dịch vụ phân phối, dịch vụ khác liên quan đến việc bán hàng hóa tại Việt Nam.

(4) Tổ chức, cá nhân nước ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài.

(5) Tổ chức, cá nhân nước ngoài thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu, bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Học sinh được nghỉ bao nhiêu ngày Tết 2025? Học kỳ 2 năm học 2024 - 2025 bắt đầu khi nào?

- Tên gọi Hà Nội có từ khi nào? Phía Bắc Thủ đô Hà Nội tiếp giáp với tỉnh thành nào?

- Còn bao nhiêu ngày thứ 2 nữa đến Tết 2025? Đếm ngược ngày Tết Âm lịch 2025?

- Trường công lập được Nhà nước giao đất không thu tiền sử dụng đất có được phép chuyển sang thuê đất thu tiền hằng năm để kinh doanh không?

- Từ 1/1/2025, tài liệu ôn luyện kiểm tra phục hồi điểm GPLX được đăng tải trên đâu?