Cá nhân cho thuê tài sản thì khai thuế online như thế nào? Thu nhập từ cho thuê tài sản có được giảm trừ gia cảnh hay không?

Cá nhân cho thuê tài sản thì khai thuế online như thế nào?

Theo đó khi thực hiện cho thuê tài sản thì người cho thuê có trách nhiệm thực hiện kê khai thuế theo quy định.

Cụ thể các bước khai thuế cho thuê tài sản online lần đầu như sau:

Bước 1: Truy cập vào trang thuedientu.gdt.gov.vn => Cá nhân => Đăng nhập vào tài khoản thuedientu.

Tại mục này thì người khai thuế điền Mã số thuế và Mã kiểm tra sau đó bấm chọn Tiếp tục rồi điền mật khẩu.

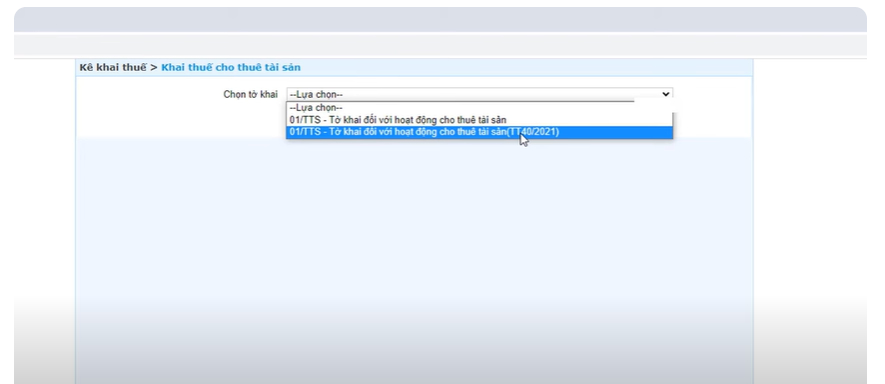

Bước 2: Chọn Khai thuế -> Khai thuế cho thuê tài sản -> Chọn Tờ khai

Lưu ý: Chọn mục “01/TTS - Tờ khai đối với hoạt động cho thuê tài sản(TT40/2021)” rồi bấm chọn Tiếp tục.

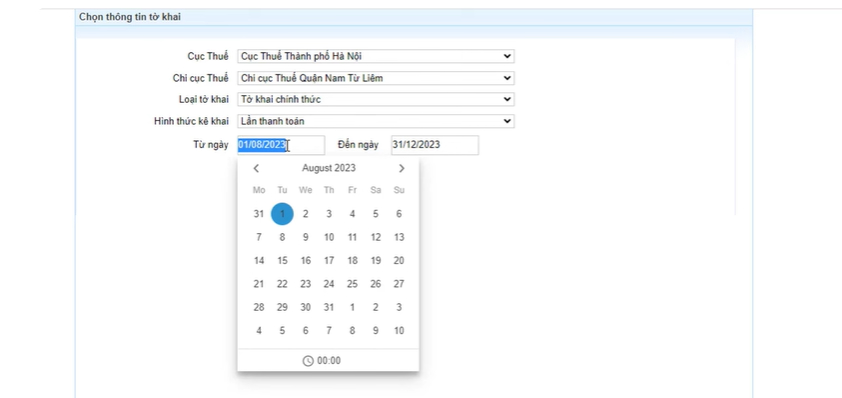

Bước 3: Kiểm tra xem đã đúng cơ quan thuế cần nộp tờ khai chưa.

Bước 4: Tại ô Loại tờ khai chọn “Tờ khai chính thức” => Hình thức kê khai chọn “Lần thanh toán” => Điền vào ô Từ ngày Đến ngày theo đúng kỳ kê khai.

Bước 5: Kéo xuống dưới góc trái màn hình chọn 01/ĐK-TTS - Bảng kê chi tiết hợp đồng cho thuê tài sản.

Bước 6: Điền thông tin vào Bảng kê chi tiết hợp đồng cho thuê tài sản.

Bước 7: Bấm chọn “Kết xuất XML”

Bước 8: Bấm chọn “Nộp tờ khai”

Bước 9: Đính kèm hợp đồng

Tại ô Nhập số tệp hợp đồng tải lên:

Nếu là file pdf nhập số 1,

Nếu là file ảnh nhập số lượng ảnh hợp đồng đã chụp

Sau đó chọn Đính kèm hợp đồng với tờ khai

Bước 10: Chọn tệp và chọn file hợp đồng trên máy tính => Tiếp tục

Bước 11: Điền mã kiểm tra => Điền mã OTP được gửi tới số điện thoại đăng ký khai thuế điện tử -> Tiếp tục.

Thu nhập từ cho thuê tài sản có được giảm trừ gia cảnh hay không?

Căn cứ quy định khoản 2 Điều 6 Nghị định 65/2013/NĐ-CP được sửa đổi bởi Khoản 7 Điều 2 Nghị định 12/2015/NĐ-CP quy định về thuế đối với thu nhập từ kinh doanh như sau:

Thuế đối với thu nhập từ kinh doanh

....

2. Doanh thu tính thuế từ kinh doanh là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng hàng hóa, dịch vụ phát sinh trong kỳ tính thuế, trong một số trường hợp được quy định cụ thể như sau:

....

c) Doanh thu tính thuế đối với hoạt động gia công hàng hóa là tiền thu từ hoạt động gia công bao gồm cả tiền công, nhiên liệu, động lực, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa;

d) Doanh thu tính thuế đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền thuê trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế xác định theo doanh thu trả tiền một lần;

đ) Doanh thu tính thuế đối với các trường hợp khác theo hướng dẫn của Bộ Tài chính.

....

Căn cứ quy định khoản 4 Điều 6 Luật Sửa đổi các Luật về thuế 2014 quy định về điều khoản thi hành như sau:

Điều khoản thi hành

....

4. Bãi bỏ các quy định liên quan đến việc xác định thuế đối với cá nhân kinh doanh tại khoản 1 Điều 19, khoản 1 Điều 20 và khoản 1 Điều 21của Luật thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13.

Theo đó từ ngày 01/01/2015 thì cá nhân có thu thu nhập từ kinh doanh sẽ không được giảm trừ gia cảnh.

Mà theo quy định thì doanh thu từ hoạt động cho thuê tài sản là doanh thu tính thuế từ kinh doanh.

Do đó, thu nhập từ cho thuê tài sản sẽ không được giảm trừ gia cảnh.

Cá nhân cho thuê tài sản thì khai thuế online như thế nào? Thu nhập từ cho thuê tài sản có được giảm trừ gia cảnh hay không? (Hình từ Internet)

Đối tượng và căn cứ xác định người phụ thuộc được quy định như thế nào?

Căn cứ quy định khoản 3 Điều 12 Nghị định 65/2013/NĐ-CP các quy định về thu nhập từ kinh doanh bị bãi bỏ bởi khoản 4 Điều 6 Nghị định 12/2015/NĐ-CP quy định về giảm trừ gia cảnh như sau:

Giảm trừ gia cảnh

....

3. Đối tượng và căn cứ xác định người phụ thuộc mà người nộp thuế có nghĩa vụ nuôi dưỡng quy định tại Khoản 1 Điều này như sau:

a) Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) dưới 18 tuổi;

b) Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) từ 18 tuổi trở lên bị khuyết tật không có khả năng lao động;

c) Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) đang học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông mà không có thu nhập hoặc có thu nhập không vượt quá mức thu nhập quy định tại Khoản 4 Điều này;

d) Người ngoài độ tuổi lao động, người trong độ tuổi lao động theo quy định của pháp luật nhưng bị khuyết tật không có khả năng lao động mà không có thu nhập hoặc có thu nhập nhưng không vượt quá mức thu nhập quy định tại Khoản 4 Điều này, bao gồm:

- Vợ hoặc chồng của người nộp thuế;

- Cha đẻ, mẹ đẻ, cha dượng, mẹ kế, cha mẹ nuôi hợp pháp, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế;

- Cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

....

Như vậy, đối tượng và căn cứ xác định người phụ thuộc mà người nộp thuế có nghĩa vụ nuôi dưỡng được quy định như sau:

- Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) dưới 18 tuổi;

- Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) từ 18 tuổi trở lên bị khuyết tật không có khả năng lao động;

- Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) đang học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông mà không có thu nhập hoặc có thu nhập không vượt quá mức thu nhập làm căn cứ xác định người phụ thuộc được áp dụng giảm trừ;

- Người ngoài độ tuổi lao động, người trong độ tuổi lao động theo quy định của pháp luật nhưng bị khuyết tật không có khả năng lao động mà không có thu nhập hoặc có thu nhập nhưng không vượt quá mức thu nhập làm căn cứ xác định người phụ thuộc được áp dụng giảm trừ, bao gồm:

+ Vợ hoặc chồng của người nộp thuế;

+ Cha đẻ, mẹ đẻ, cha dượng, mẹ kế, cha mẹ nuôi hợp pháp, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế;

+ Cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bưu điện Thành phố Hồ Chí Minh ở đâu? Nguyên tắc lập quy hoạch TP Hồ Chí Minh thời kỳ 2021-2030, tầm nhìn đến năm 2050 là gì?

- 24 tiết khí của 4 mùa trong năm 2025? Làm việc vào ngày lễ, tết 2025 được trả lương thế nào?

- 12/11 âm lịch 2024 là ngày bao nhiêu dương? 12 tháng 11 âm 2024 là thứ mấy?

- Mẫu thư gửi chú bộ đội ở đảo xa nhân ngày 22/12 năm 2024?

- Các yếu tố cấu thành tội môi giới mại dâm theo pháp luật Hình sự?