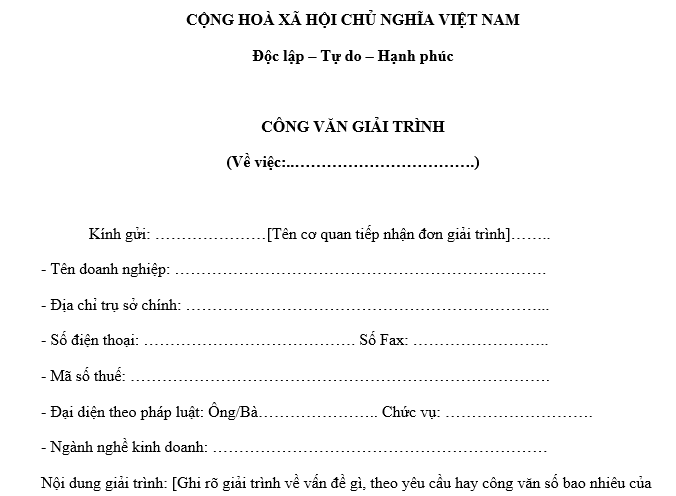

Mẫu công văn giải trình sự việc chuyên nghiệp nhất 2024?

Mẫu công văn giải trình sự việc chuyên nghiệp nhất 2024?

Công văn giải trình sự việc của các doanh nghiệp được sử dụng để trình bày, giải thích về một vấn đề nào đó khi có yêu cầu.

Một số Công văn giải trình sự việc thường dùng trong doanh nghiệp như: Công văn giải trình với khách hàng, Công văn giải trình về chậm nộp tiền bảo hiểm xã hội, tiến độ dự án đầu tư; Công văn giải trình với cơ quan thuế,…

Các Mẫu Công văn giải trình sự việc được sử dụng nhiều trong doanh nghiệp, có thể tham khảo các mẫu dưới đây:

[1] Mẫu Công văn giải trình chung

[2] Mẫu Công văn giải trình với khách hàng

[3] Mẫu Công văn giải trình chậm nộp báo cáo

[4] Mẫu Công văn giải trình làm mất hóa đơn

[5] Mẫu Công văn giải trình thuế

[6] Mẫu Công văn giải trình Bảo hiểm xã hội

Mẫu công văn giải trình sự việc chuyên nghiệp nhất 2024? (Hình từ Internet)

Trường hợp nào phải gửi công văn giải trình vi phạm hành chính về thuế, hóa đơn?

Căn cứ khoản 1 Điều 37 Nghị định 125/2020/NĐ-CP quy định về việc giải trình vi phạm hành chính về thuế, hóa đơn như sau:

Giải trình vi phạm hành chính về thuế, hóa đơn

1. Các trường hợp giải trình vi phạm hành chính về thuế, hóa đơn

a) Hành vi vi phạm hành chính về thuế, hóa đơn được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế hoặc các trường hợp lập biên bản vi phạm hành chính điện tử;

b) Hành vi vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định này.

2. Việc giải trình vi phạm hành chính về thuế, hóa đơn thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

Như vậy, các trường hợp doanh nghiệp phải giải trình vi phạm hành chính về thuế, hóa đơn, bao gồm:

- Hành vi vi phạm hành chính về thuế, hóa đơn được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế hoặc các trường hợp lập biên bản vi phạm hành chính điện tử;

- Hành vi vi phạm hành chính quy định tại Điều 16, 17, 18 Nghị định 125/2020/NĐ-CP; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định 125/2020/NĐ-CP, cụ thể:

+ Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn;

+ Hành vi trốn thuế;

+ Vi phạm hành chính về thuế đối với ngân hàng thương mại, người bảo lãnh nộp tiền thuế;

+ Hành vi in/đặt in hóa đơn theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc đặt in trùng số của cùng một ký hiệu hóa đơn.

+ Hành vi cho, bán hóa đơn;

+ Hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn.

Trường hợp nào không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn?

Căn cứ Điều 38 Nghị định 125/2020/NĐ-CP quy định như sau:

Những trường hợp không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn

Căn cứ Khoản 1 Điều 37 Nghị định 125/2020/NĐ-CP quy định về việc giải trình vi phạm hành chính về thuế, hóa đơn như sau:

1. Không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn trong các trường hợp sau đây:

a) Trường hợp quy định tại Điều 9 Nghị định này;

b) Không xác định được đối tượng vi phạm hành chính về thuế, hóa đơn;

c) Đã hết thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn quy định tại Điều 8 Nghị định này hoặc hết thời hạn ra quyết định xử phạt theo quy định của pháp luật về xử lý vi phạm hành chính;

d) Cá nhân vi phạm hành chính về thuế, hóa đơn đã chết, mất tích; tổ chức vi phạm hành chính đã bị giải thể, phá sản trong thời gian xem xét ra quyết định xử phạt, trừ trường hợp quy định tại điểm c khoản 4 Điều 41 Nghị định này.

Căn cứ xác định cá nhân chết, mất tích; tổ chức bị giải thể, phá sản theo quy định tại khoản 2 Điều 41 Nghị định này;

đ) Chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự.

...

Theo đó, trường hợp nào không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn gồm:

- Trường hợp quy định tại Điều 9 Nghị định 125/2020/NĐ-CP

- Không xác định được đối tượng vi phạm hành chính về thuế, hóa đơn;

- Đã hết thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn quy định tại Điều 8 Nghị định 125/2020/NĐ-CP hoặc hết thời hạn ra quyết định xử phạt theo quy định của pháp luật về xử lý vi phạm hành chính;

- Cá nhân vi phạm hành chính về thuế, hóa đơn đã chết, mất tích; tổ chức vi phạm hành chính đã bị giải thể, phá sản trong thời gian xem xét ra quyết định xử phạt, trừ trường hợp quy định tại điểm c khoản 4 Điều 41 Nghị định 125/2020/NĐ-CP

Căn cứ xác định cá nhân chết, mất tích; tổ chức bị giải thể, phá sản theo quy định tại khoản 2 Điều 41 Nghị định 125/2020/NĐ-CP

- Chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự.

Trân trọng!

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lỗi đi vào làn đường cấm xe tải 2025 phạt bao nhiêu? Có bị trừ điểm GPLX không?

- Thủ tục bảo đảm thực hiện dự án đầu tư theo thủ tục đầu tư đặc biệt năm 2025 được thực hiện như thế nào?

- Lịch nghỉ lễ 30 4 1 5 năm 2025 cán bộ công chức viên chức Hà Nội?

- Thi tốt nghiệp THPT 2025 tháng mấy?

- Cách mạng Tháng 10 Nga thắng lợi vào ngày tháng năm nào?