Mẫu giấy đề nghị thanh toán theo Thông tư 200 chuẩn pháp lý mới nhất năm 2024?

Mẫu giấy đề nghị thanh toán theo Thông tư 200 chuẩn pháp lý mới nhất năm 2024?

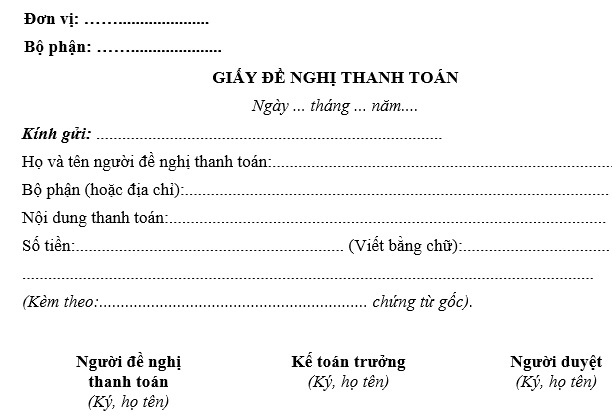

Theo Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC về giấy đề nghị thanh toán như sau:

[1] Mục đích: Giấy đề nghị thanh toán dùng trong trường hợp đã chi nhưng chưa được thanh toán hoặc chưa nhận tạm ứng để tổng hợp các khoản đã chi kèm theo chứng từ (nếu có) để làm thủ tục thanh toán, làm căn cứ thanh toán và ghi sổ kế toán.

[2] Phương pháp và trách nhiệm ghi

Góc trên bên trái của Giấy đề nghị thanh toán ghi rõ tên đơn vị, bộ phận. Giấy đề nghị thanh toán do người đề nghị thanh toán viết 1 liên và ghi rõ gửi giám đốc doanh nghiệp (Hoặc người xét duyệt chi).

- Người đề nghị thanh toán phải ghi rõ họ tên, địa chỉ (đơn vị, bộ phận) và số tiền đề nghị thanh toán (Viết bằng số và bằng chữ).

- Nội dung thanh toán: Ghi rõ nội dung đề nghị thanh toán.

- Giấy đề nghị thanh toán phải ghi rõ số lượng chứng từ gốc đính kèm.

Sau khi mua hàng hoặc sau khi chi tiêu cho những nhiệm vụ được giao, người mua hàng hoặc chi tiêu lập giấy đề nghị thanh toán. Giấy đề nghị thanh toán được chuyển cho kế toán trưởng soát xét và ghi ý kiến đề nghị giám đốc doanh nghiệp (Hoặc người được uỷ quyền) duyệt chi. Căn cứ quyết định của giám đốc, kế toán lập phiếu chi kèm theo giấy đề nghị thanh toán và chuyển cho thủ quỹ làm thủ tục xuất quỹ.

Sau đây là mẫu giấy đề nghị thanh toán theo Thông tư 200/2014/TT-BTC chuẩn pháp lý:

Tải về miễn phí mẫu giấy đề nghị thanh toán chuẩn pháp lý tại đây tải về

Mẫu giấy đề nghị thanh toán theo Thông tư 200 chuẩn pháp lý mới nhất năm 2024? (Hình từ Internet)

Hướng dẫn cách sử dụng chữ viết và chữ số trong kế toán?

Theo Điều 11 Luật Kế toán 2015 quy định về chữ viết và chữ số sử dụng trong kế toán như sau:

[1] Chữ viết sử dụng trong kế toán là tiếng Việt.

Trường hợp phải sử dụng tiếng nước ngoài trên chứng từ kế toán, sổ kế toán và báo cáo tài chính tại Việt Nam thì phải sử dụng đồng thời tiếng Việt và tiếng nước ngoài.

[2] Chữ số sử dụng trong kế toán là chữ số Ả-rập; sau chữ số hàng nghìn, hàng triệu, hàng tỷ phải đặt dấu chấm (.); khi còn ghi chữ số sau chữ số hàng đơn vị thì sau chữ số hàng đơn vị phải đặt dấu phẩy (,).

[3] Doanh nghiệp, chi nhánh của doanh nghiệp nước ngoài hoặc của tổ chức nước ngoài phải chuyển báo cáo tài chính về công ty mẹ, tổ chức ở nước ngoài hoặc sử dụng chung phần mềm quản lý, thanh toán giao dịch với công ty mẹ, tổ chức ở nước ngoài được sử dụng dấu phẩy (,) sau chữ số hàng nghìn, hàng triệu, hàng tỷ; khi còn ghi chữ số sau chữ số hàng đơn vị thì sau chữ số hàng đơn vị được đặt dấu chấm (.) và phải chú thích trong tài liệu, sổ kế toán, báo cáo tài chính.

Trong trường hợp này, báo cáo tài chính nộp cơ quan thuế, cơ quan thống kê và cơ quan nhà nước có thẩm quyền khác phải thực hiện theo quy định tại mục [2].

Cách xác định kỳ kế toán của các đơn vị kế toán như thế nào?

Theo Điều 12 Luật Kế toán 2015 quy định về kỳ kế toán như sau:

Kỳ kế toán

1. Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

a) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

b) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

c) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

...

Theo đó, xác định kỳ kế toán của các đơn vị kế toàn sẽ cần tuân thủ theo quy định sau:

[1] Đối với thành lập đơn vị kế toán mới:

- Đối với doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng

- Đối với đơn vị kế toán khác tính từ đầu ngày quyết định thành lập đơn vị kế toán có hiệu lực đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng

[2] Đơn vị kế toán khi bị chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản thì kỳ kế toán cuối cùng tính từ đầu ngày kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng đến hết ngày trước ngày quyết định chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản đơn vị kế toán có hiệu lực.

[3] Đối với trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- Lỗi dừng đèn đỏ quá vạch 2025 đối với xe máy bị phạt bao nhiêu?

- Những món ăn phổ biến vào ngày tết Nguyên đán? Công tác an toàn thực phẩm đảm bảo đón Tết Nguyên Đán Ất Tỵ 2025 triển khai như thế nào?

- Giao thừa 2025 lúc mấy giờ? Giao thừa 2025 có bắn pháo hoa không?

- Ngày 2 tháng 2 năm 2025 là mùng mấy Tết 2025?