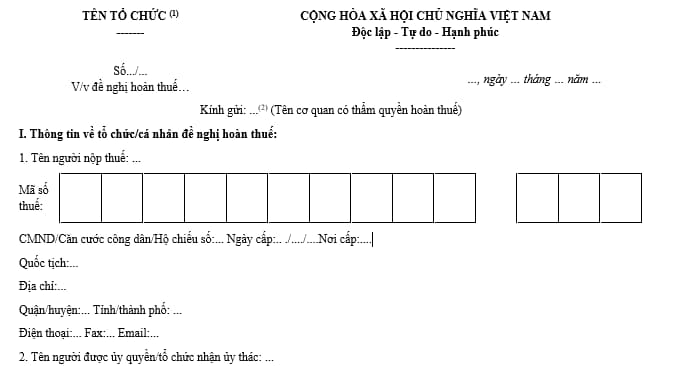

Mẫu Công văn yêu cầu hoàn thuế hàng hóa xuất khẩu năm 2024 như thế nào?

Mẫu Công văn yêu cầu hoàn thuế hàng hóa xuất khẩu năm 2024 như thế nào?

Căn cứ quy định mẫu số 09 Phụ lục 7 ban hành kèm theo Nghị định 134/2016/NĐ-CP bị thay thế bởi điểm d khoản 2 Điều 2 Nghị định 18/2021/NĐ-CP quy định về mẫu Công văn yêu cầu hoàn thuế như sau:

Dưới đây là mẫu Công văn yêu cầu hoàn thuế hàng hóa xuất khẩu năm 2024:

Tải về, mẫu Công văn yêu cầu hoàn thuế hàng hóa xuất khẩu năm 2024.

Mẫu Công văn yêu cầu hoàn thuế hàng hóa xuất khẩu năm 2024 như thế nào? (Hình từ Internet)

Hàng hóa xuất khẩu đã nộp thuế xuất khẩu nhưng phải tái nhập được hoàn thuế xuất khẩu và không phải nộp thuế nhập khẩu gồm những hàng hóa gì?

Căn cứ quy định Điều 33 Nghị định 134/2016/NĐ-CP quy định về hoàn thuế đối với hàng hóa xuất khẩu phải tái nhập như sau:

Hoàn thuế đối với hàng hóa xuất khẩu phải tái nhập

1. Hàng hóa xuất khẩu đã nộp thuế xuất khẩu nhưng phải tái nhập được hoàn thuế xuất khẩu và không phải nộp thuế nhập khẩu, gồm:

a) Hàng hóa đã xuất khẩu nhưng phải nhập khẩu trở lại Việt Nam;

b) Hàng hóa xuất khẩu do tổ chức, cá nhân ở Việt Nam gửi cho tổ chức, cá nhân ở nước ngoài thông qua dịch vụ bưu chính và dịch vụ chuyển phát nhanh quốc tế đã nộp thuế nhưng không giao được cho người nhận hàng hóa, phải tái nhập.

Người nộp thuế có trách nhiệm kê khai chính xác, trung thực trên tờ khai hải quan về hàng hóa tái nhập là hàng hóa xuất khẩu trước đây; các thông tin về số, ngày hợp đồng, tên đối tác mua hàng hóa đối với trường hợp có hợp đồng mua bán hàng hóa.

Cơ quan hải quan có trách nhiệm kiểm tra nội dung khai báo của người nộp thuế, ghi rõ kết quả kiểm tra để phục vụ cho việc giải quyết hoàn thuế.

Như vậy, hàng hóa xuất khẩu đã nộp thuế xuất khẩu nhưng phải tái nhập được hoàn thuế xuất khẩu và không phải nộp thuế nhập khẩu gồm những hàng hóa sau đây:

- Hàng hóa đã xuất khẩu nhưng phải nhập khẩu trở lại Việt Nam;

- Hàng hóa xuất khẩu do tổ chức, cá nhân ở Việt Nam gửi cho tổ chức, cá nhân ở nước ngoài thông qua dịch vụ bưu chính và dịch vụ chuyển phát nhanh quốc tế đã nộp thuế nhưng không giao được cho người nhận hàng hóa, phải tái nhập.

Người nộp thuế có trách nhiệm kê khai chính xác, trung thực trên tờ khai hải quan về hàng hóa tái nhập là hàng hóa xuất khẩu trước đây;

Các thông tin về số, ngày hợp đồng, tên đối tác mua hàng hóa đối với trường hợp có hợp đồng mua bán hàng hóa.

Cơ quan hải quan có trách nhiệm kiểm tra nội dung khai báo của người nộp thuế, ghi rõ kết quả kiểm tra để phục vụ cho việc giải quyết hoàn thuế.

Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu phải tái nhập gồm những gì?

Căn cứ quy định khoản 2 Điều 33 Nghị định 134/2016/NĐ-CP sửa đổi bởi khoản 18, khoản 20 Điều 1 Nghị định 18/2021/NĐ-CP quy định hồ sơ hoàn thuế đối với hàng hóa xuất khẩu phải tái nhập gồm có:

- Công văn yêu cầu hoàn thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa xuất khẩu hoặc nhập khẩu gửi qua Hệ thống xử lý dữ liệu điện tử của cơ quan hải quan hoặc công văn yêu cầu hoàn thuế xuất khẩu, nhập khẩu, tải về: 01 bản chính.

- Chứng từ thanh toán hàng hóa xuất khẩu, nhập khẩu đối với trường hợp đã thanh toán: 01 bản chụp

- Hợp đồng xuất khẩu, nhập khẩu và hóa đơn theo hợp đồng xuất khẩu, nhập khẩu đối với trường hợp mua, bán hàng hóa; hợp đồng ủy thác xuất khẩu, nhập khẩu nếu là hình thức xuất khẩu, nhập khẩu ủy thác (nếu có): 01 bản chụp

- Đối với hàng hóa phải nhập khẩu trở lại do khách hàng nước ngoài từ chối nhận hàng hoặc không có người nhận hàng theo thông báo của hãng vận tải, phải có thêm thông báo của khách hàng nước ngoài hoặc văn bản thỏa thuận với khách hàng nước ngoài về việc nhận lại hàng hóa hoặc văn bản thông báo của hãng vận tải về việc không có người nhận hàng có nêu rõ lý do, số lượng, chủng loại hàng hóa trả lại đối với trường hợp hàng hóa do khách hàng trả lại: 01 bản chụp.

Trường hợp vì lý do bất khả kháng hoặc người nộp thuế tự phát hiện hàng hóa có sai sót, nhập khẩu trở lại thì không phải có văn bản này nhưng phải nêu rõ lý do nhập khẩu hàng hóa trả lại trong công văn đề nghị hoàn thuế;

- Đối với hàng hóa xuất khẩu, nhập khẩu nêu tại điểm b khoản 1 Điều 33 Nghị định 134/2016/NĐ-CP phải nộp thêm văn bản thông báo của doanh nghiệp bưu chính, dịch vụ chuyển phát nhanh quốc tế về việc không giao được cho người nhận: 01 bản chụp

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?