Mẫu biên bản đối chiếu công nợ chuẩn mới nhất năm 2024?

- Mẫu biên bản đối chiếu công nợ chuẩn mới nhất năm 2024?

- Hướng dẫn kiểm kê, xác định và xử lý tổn thất về tài sản do các nguyên nhân khách quan như thế nào?

- Có bắt buộc phải hoàn tất việc đối chiếu công nợ trước khi được cấp giấy chứng nhận đăng ký doanh nghiệp khi chuyển từ đơn vị sự nghiệp công lập sang công ty cổ phần không?

Mẫu biên bản đối chiếu công nợ chuẩn mới nhất năm 2024?

Đối chiếu công nợ là hoạt động được thực hiện giữa doanh nghiệp với đối tác, trong đó hai bên so sánh các khoản công nợ giữa hai bên đã ghi nhận xem có trùng khớp với nhau không.

Khi thực hiện đối chiếu công nợ, doanh nghiệp cần tiến hành thu thập các chứng cứ có xác nhận của các bên liên quan để làm bằng chứng về số liệu trên sổ sách là đúng thực tế.

Như vậy, đối chiếu công nợ là thủ tục quan trọng, giúp các bên xác nhận lại một lần nữa sự ghi chép, tổng hợp của mình là chính xác, từ đó sắp xếp kế hoạch trả nợ phù hợp. Đồng thời giúp kế toán có thể phát hiện sai sót (nếu có) và kịp thời điều chỉnh.

Biên bản đối chiếu công nợ là chứng từ kế toán nhằm đối chiếu và xác nhận tình hình thanh toán, số dư công nợ giữa bên mua và bên bán, đặc biệt là trong những hoạt động mua bán với số tiền từ 20 triệu đồng trở lên

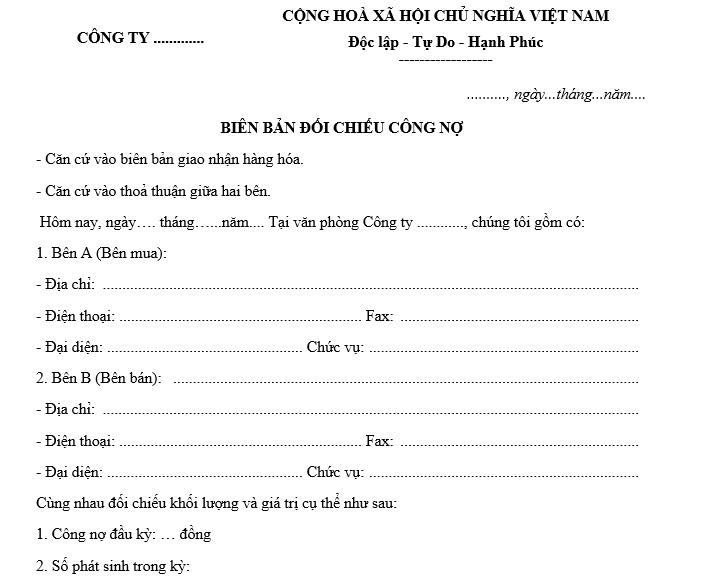

Sau đây là mẫu biên bản đối chiếu công nợ chuẩn mới nhất năm 2024 có thể tham khảo:

Tải về miễn phí mẫu biên bản đối chiếu công nợ chuẩn mới nhất năm 2024 tại đây tải về

Mẫu biên bản đối chiếu công nợ chuẩn mới nhất năm 2024? (Hình từ Internet)

Hướng dẫn kiểm kê, xác định và xử lý tổn thất về tài sản do các nguyên nhân khách quan như thế nào?

Theo Điều 10 Thông tư 96/2010/TT-BTC quy định về kiểm kê, xác định và xử lý tổn thất về tài sản do các nguyên nhân khách quan như sau:

- Đồng thời với việc phục hồi, xử lý tài liệu kế toán bị mất hoặc bị huỷ hoại do các nguyên nhân khách quan, trong thời hạn 10 ngày kể từ khi thành lập Ban phục hồi, xử lý tài liệu kế toán, các đơn vị bị thiệt hại phải tiến hành kiểm kê toàn bộ tài sản, công nợ và nguồn vốn của đơn vị hiện có đến thời điểm kiểm kê.

Đối với các khoản nợ phải thu, nợ phải trả, nguồn vốn, kinh phí phải đối chiếu và có sự xác nhận của các đơn vị có liên quan nhằm xác định hiện trạng và số thực còn về tài sản, nguồn vốn, công nợ đến thời điểm sau khi bị thiệt hại.

- Căn cứ vào số liệu, tài liệu kế toán hiện có hoặc đã được phục hồi đối chiếu với số liệu kiểm kê tài sản thực còn đến thời điểm trước khi bị thiệt hại và số liệu xác nhận đối chiếu công nợ với các bên có liên quan làm căn cứ xác định số dư chuyển vào sổ kế toán và xác định số lượng, giá trị tài sản tổn thất do nguyên nhân khách quan gây ra.

- Việc xử lý tổn thất tài sản do các nguyên nhân khách quan và chi phí liên quan đến việc phục hồi, xử lý tài liệu kế toán được thực hiện theo quy định của chế độ quản lý tài chính hiện hành.

Có bắt buộc phải hoàn tất việc đối chiếu công nợ trước khi được cấp giấy chứng nhận đăng ký doanh nghiệp khi chuyển từ đơn vị sự nghiệp công lập sang công ty cổ phần không?

Theo khoản 1 Điều 16 Nghị định 150/2020/NĐ-CP quy định về xử lý các khoản nợ phải trả như sau:

Xử lý các khoản nợ phải trả

1. Đơn vị sự nghiệp công lập có trách nhiệm đối chiếu, xác nhận toàn bộ các khoản nợ phải trả các tổ chức, cá nhân (bao gồm các khoản nợ đến hạn và chưa đến hạn) trước khi xác định giá trị đơn vị sự nghiệp công lập.

Trường hợp đến thời điểm xác định giá trị đơn vị sự nghiệp công lập mà vẫn còn một số khoản nợ phải trả có đầy đủ hồ sơ nhưng chưa được đối chiếu, xác nhận thì người đứng đầu đơn vị sự nghiệp công lập chuyển đổi phải giải trình rõ nội dung các khoản nợ, xác định rõ trách nhiệm tập thể, cá nhân liên quan; phải hoàn tất việc đối chiếu công nợ trước thời điểm đơn vị được cấp Giấy chứng nhận đăng ký doanh nghiệp cổ phần lần đầu và báo cáo bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND cấp tỉnh, Đại học Quốc gia Hà Nội, Đại học Quốc gia thành phố Hồ Chí Minh xem xét, quyết định theo giá trị đang theo dõi trên sổ sách kế toán; đồng thời phải công bố công khai trong quyết định phê duyệt giá trị đơn vị cũng như phương án chuyển đổi làm cơ sở bán đấu giá cổ phần.

...

Theo đó các đơn vị sự nghiệp công lập có trách nhiệm đối chiếu, xác nhận toàn bộ các khoản nợ phải trả các tổ chức, cá nhân trước khi xác định giá trị đơn vị sự nghiệp công lập

Trường hợp đến thời điểm xác định giá trị đơn vị sự nghiệp công lập mà vẫn còn một số khoản nợ phải trả có đầy đủ hồ sơ nhưng chưa được đối chiếu, xác nhận thì người đứng đầu đơn vị sự nghiệp công lập chuyển đổi phải giải trình rõ nội dung các khoản nợ, xác định rõ trách nhiệm tập thể, cá nhân liên quan; phải hoàn tất việc đối chiếu công nợ trước thời điểm đơn vị được cấp Giấy chứng nhận đăng ký công ty cổ phần lần đầu

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- Đoàn Thanh niên Cộng sản Hồ Chí Minh thành lập vào ngày tháng năm nào?