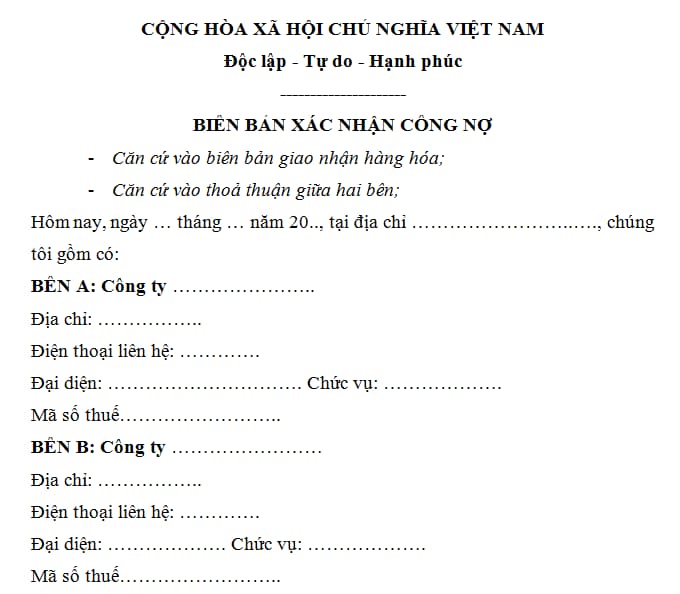

Mẫu biên bản xác nhận công nợ cuối năm 2023?

Mẫu biên bản xác nhận công nợ cuối năm 2023?

Công nợ là khoản tiền mà một cá nhân hoặc doanh nghiệp phải trả hoặc phải thu từ người khác, nhà cung cấp hay doanh nghiệp khác. Công nợ có thể được phân loại thành hai loại chính là công nợ phải thu và công nợ phải trả.

Công nợ phải thu là khoản tiền mà một cá nhân hoặc doanh nghiệp đang nắm giữ và có quyền đòi hỏi thanh toán từ người khác, nhà cung cấp hay doanh nghiệp khác. Công nợ phải thu có thể phát sinh từ các hoạt động mua bán, cung ứng dịch vụ, cho vay,...

Công nợ phải trả là khoản tiền mà một cá nhân hoặc doanh nghiệp đang có trách nhiệm phải thanh toán cho người khác, nhà cung cấp hay doanh nghiệp khác. Công nợ phải trả có thể phát sinh từ các hoạt động mua hàng hóa, dịch vụ, vay tiền,...

Tải về mẫu biên bản xác nhận công nợ cuối năm 2023 mới nhất:

Mẫu số 1: Tải về

Mẫu số 2: Tải về

Mẫu số 3 (dành cho cá nhân): Tải về

Có được chuyển giao công nợ cho bên thứ ba không?

Căn cứ theo quy định tại Điều 370 Bộ luật Dân sự 2015 quy định về chuyển giao nghĩa vụ cụ thể như sau:

Chuyển giao nghĩa vụ

1. Bên có nghĩa vụ có thể chuyển giao nghĩa vụ cho người thế nghĩa vụ nếu được bên có quyền đồng ý, trừ trường hợp nghĩa vụ gắn liền với nhân thân của bên có nghĩa vụ hoặc pháp luật có quy định không được chuyển giao nghĩa vụ.

2. Khi được chuyển giao nghĩa vụ thì người thế nghĩa vụ trở thành bên có nghĩa vụ.

Theo đó, chuyển giao công nợ cho bên thứ ba là sự thoả thuận giữa bên chuyển giao với bên chấp nhận chuyển giao (người thứ ba) trên cơ sở sự đồng ý của người đó. Khi được chuyển giao công nợ thì bên chấp nhận chuyển giao có nghĩa vụ thanh toán công nợ.

Do đó, chuyển giao công nợ cho bên thứ ba sẽ được thực hiện khi đã được sự đồng ý của người đó.

Mẫu biên bản xác nhận công nợ cuối năm 2023? (Hình từ Internet)

Phải có bản đối chiếu công nợ thì mới được lập dự phòng nợ phải thu khó đòi đúng không?

Căn cứ tại điểm a khoản 1 Điều 6 Thông tư 48/2019/TT-BTC quy định về một số chứng từ chứng minh khi lập dự phòng nợ phải thu khó đòi như sau:

Dự phòng nợ phải thu khó đòi

1. Đối tượng lập dự phòng là các khoản nợ phải thu (bao gồm cả các khoản doanh nghiệp đang cho vay và khoản trái phiếu chưa đăng ký giao dịch trên thị trường chứng khoán mà doanh nghiệp đang sở hữu) đã quá hạn thanh toán và các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn, đồng thời đảm bảo điều kiện sau:

a) Phải có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả, bao gồm:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ;

- Bản thanh lý hợp đồng (nếu có);

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát);

- Bảng kê công nợ;

- Các chứng từ khác có liên quan (nếu có).

...

Theo đó, doanh nghiệp được trích lập dự phòng nợ phải thu khó đòi khi đáp ứng đủ các điều kiện sau:

- Các khoản nợ phải thu (bao gồm cả các khoản doanh nghiệp đang cho vay và khoản trái phiếu chưa đăng ký giao dịch trên thị trường chứng khoán mà doanh nghiệp đang sở hữu) đã quá hạn thanh toán: Khoản nợ phải thu được coi là quá hạn thanh toán khi đã quá thời hạn thanh toán ghi trên hợp đồng kinh tế, khế ước vay nợ hoặc các cam kết nợ khác.

- Các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn: Khoản nợ phải thu được coi là có khả năng doanh nghiệp không thu hồi được đúng hạn khi có một trong các căn cứ sau:

+ Người nợ mất tích, bỏ trốn, đang bị truy cứu trách nhiệm hình sự, đang thi hành án, đang bị cưỡng chế thi hành án hoặc có căn cứ xác định là không có khả năng thanh toán.

+ Người nợ lâm vào tình trạng phá sản hoặc đang làm thủ tục giải thể.

+ Người nợ đang lâm vào tình trạng kinh doanh thua lỗ, mất khả năng thanh toán các khoản nợ đến hạn.

- Có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả: Chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả là các tài liệu có liên quan đến khoản nợ phải thu, như: hợp đồng kinh tế, khế ước vay nợ, hóa đơn, chứng từ giao hàng,... Trong đó, đối chiếu công nợ là một trong những chứng từ quan trọng.

Nếu doanh nghiệp không có đối chiếu công nợ thì phải thay thế bằng văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát): Đối chiếu công nợ là văn bản do bên có khoản nợ phải thu gửi cho bên có khoản nợ phải trả để xác nhận số tiền nợ còn phải thanh toán. Nếu doanh nghiệp không có đối chiếu công nợ thì có thể thay thế bằng văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi.

Trường hợp doanh nghiệp không có đối chiếu công nợ và cũng không có các văn bản thay thế nêu trên thì sẽ không được lập dự phòng nợ phải thu khó đòi: Nếu doanh nghiệp không có đối chiếu công nợ và cũng không có các văn bản thay thế nêu trên thì sẽ không thể chứng minh được khoản nợ phải thu là khó đòi, do đó sẽ không được trích lập dự phòng nợ phải thu khó đòi.

Như vậy, đối chiếu công nợ là một trong những chứng từ quan trọng để doanh nghiệp được trích lập dự phòng nợ phải thu khó đòi. Doanh nghiệp cần lưu ý thực hiện đối chiếu công nợ đầy đủ và đúng quy định để đảm bảo quyền lợi của mình.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Kịch bản tổ chức 27/2 ngày Thầy thuốc Việt Nam mới nhất 2025?

- Các bước thực hiện hoàn thuế TNCN tự động theo Quyết định 108 từ 2025?

- 03 trường hợp ngừng, giảm mức cung cấp điện từ 1/2/2025?

- Thủ tục chuyển sinh hoạt đảng tạm thời của Đảng viên năm 2025?

- CBCCVC có tuổi đời còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu, hưởng chính sách thế nào?