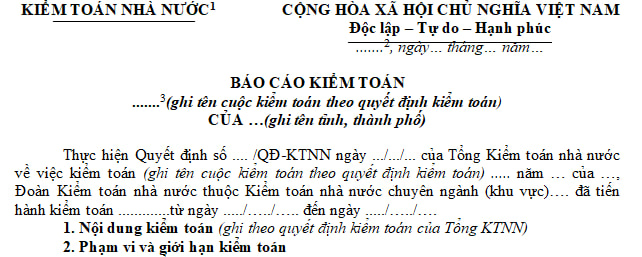

Mẫu báo cáo kiểm toán ngân sách địa phương cuối năm 2023 như thế nào?

Mẫu báo cáo kiểm toán ngân sách địa phương cuối năm 2023 như thế nào?

Căn cứ quy định Mục 2 Mục lục hệ thông mẫu biểu hồ sơ kiểm toán ban hành kèm theo Quyết định 01/2023/QĐ-KTNN quy định về mẫu báo cáo kiểm toán ngân sách địa phương như sau:

Dưới dây là mẫu báo cáo kiểm toán ngân sách địa phương cuối năm:

Tải về, mẫu báo cáo kiểm toán ngân sách địa phương cuối năm.

Mẫu báo cáo kiểm toán ngân sách địa phương cuối năm 2023 như thế nào? (Hình từ Internet)

Việc tập hợp các bằng chứng kiểm toán, kết quả kiểm toán để lập dự thảo báo cáo kiểm toán được quy định như thế nào?

Căn cứ quy định khoản 1 Điều 17 Quy trình kiểm toán của Kiểm toán nhà nước ban hành kèm theo Quyết định 08/2023/QĐ-KTNN quy định về lập dự thảo báo cáo kiểm toán như sau:

Lập dự thảo báo cáo kiểm toán

1. Tập hợp các bằng chứng kiểm toán, kết quả kiểm toán

a) Trưởng đoàn có trách nhiệm chỉ đạo tập hợp đầy đủ các văn bản, tài liệu cần thiết, bằng chứng kiểm toán thích hợp và kết quả kiểm toán để lập dự thảo báo cáo kiểm toán theo quy định của Kiểm toán nhà nước.

b) Trưởng đoàn tổ chức phân loại, tổng hợp và soát xét bằng chứng kiểm toán, ước tính sai sót trong tổng thể (nếu có), kết quả kiểm toán theo tiêu chí phù hợp với từng lĩnh vực kiểm toán, phù hợp với các nội dung, biểu mẫu báo cáo kiểm toán theo quy định của Kiểm toán nhà nước. Trường hợp không thu thập được đầy đủ bằng chứng kiểm toán thích hợp để kết luận về nội dung kiểm toán và lập dự thảo báo cáo kiểm toán thì Trưởng đoàn phải đề xuất tiến hành bổ sung các thủ tục kiểm toán tiếp theo, hoặc lựa chọn việc đưa ra ý kiến kiểm toán thích hợp về nội dung kiểm toán đó theo quy định của Kiểm toán nhà nước.

......

Như vậy, việc tập hợp các bằng chứng kiểm toán, kết quả kiểm toán để lập dự thảo báo cáo kiểm toán được quy định như sau:

- Trưởng đoàn có trách nhiệm chỉ đạo tập hợp đầy đủ các văn bản, tài liệu cần thiết, bằng chứng kiểm toán thích hợp và kết quả kiểm toán để lập dự thảo báo cáo kiểm toán theo quy định của Kiểm toán nhà nước.

- Trưởng đoàn tổ chức phân loại, tổng hợp và soát xét bằng chứng kiểm toán, ước tính sai sót trong tổng thể (nếu có), kết quả kiểm toán theo tiêu chí phù hợp với từng lĩnh vực kiểm toán, phù hợp với các nội dung, biểu mẫu báo cáo kiểm toán theo quy định của Kiểm toán nhà nước.

Trường hợp không thu thập được đầy đủ bằng chứng kiểm toán thích hợp để kết luận về nội dung kiểm toán và lập dự thảo báo cáo kiểm toán thì Trưởng đoàn phải đề xuất tiến hành bổ sung các thủ tục kiểm toán tiếp theo, hoặc lựa chọn việc đưa ra ý kiến kiểm toán thích hợp về nội dung kiểm toán đó theo quy định của Kiểm toán nhà nước.

Quy trình kiểm toán trưởng xét duyệt dự thảo báo cáo kiểm toán diễn ra như thế nào?

Căn cứ quy định Điều 18 Quy trình kiểm toán của Kiểm toán nhà nước ban hành kèm theo Quyết định 08/2023/QĐ-KTNN quy định về việc kiểm toán trưởng xét duyệt dự thảo báo cáo kiểm toán như sau:

Theo đó quy trình kiểm toán trưởng xét duyệt dự thảo báo cáo kiểm toán diễn ra như sau:

Bước 1: Đoàn kiểm toán trình dự thảo báo cáo kiểm toán cho Kiểm toán trưởng để tổ chức xét duyệt, đồng thời báo cáo tóm tắt những kết quả quan trọng cho Tổng Kiểm toán nhà nước biết để chỉ đạo trước khi tổ chức xét duyệt theo quy định của Kiểm toán nhà nước.

Bước 2: Kiểm toán trưởng thành lập Tổ thẩm định dự thảo báo cáo kiểm toán.

Tổ thẩm định và Tổ kiểm soát chất lượng kiểm toán có trách nhiệm thẩm định, kiểm soát dự thảo báo cáo kiểm toán trước khi Kiểm toán trưởng tổ chức họp xét duyệt dự thảo báo cáo kiểm toán.

Lưu ý: Nội dung kiểm soát, thẩm định theo quy định của Kiểm toán nhà nước.

Bước 3: Kiểm toán trưởng phải tổ chức việc xét duyệt dự thảo báo cáo kiểm toán theo quy định về trình tự lập, thẩm định, xét duyệt và phát hành báo cáo kiểm toán của Kiểm toán nhà nước.

Nội dung, kết quả họp xét duyệt dự thảo báo cáo kiểm toán được phản ánh vào biên bản họp xét duyệt báo cáo kiểm toán.

Bước 4: Trưởng đoàn hoàn thiện dự thảo báo cáo kiểm toán theo kết luận của Kiểm toán trưởng tại cuộc họp xét duyệt báo cáo kiểm toán.

Trong trường hợp còn có các ý kiến khác với ý kiến kết luận của Kiểm toán trưởng thì Trưởng đoàn được quyền bảo lưu ý kiến theo Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước.

Bước 5: Tổ kiểm soát chất lượng kiểm toán đối với cuộc kiểm toán tổ chức soát xét việc bổ sung, chỉnh sửa, hoàn thiện dự thảo báo cáo kiểm toán trước khi Kiểm toán trưởng trình Tổng Kiểm toán nhà nước xét duyệt dự thảo báo cáo kiểm toán.

Bước 6: Kiểm toán trưởng trình Tổng Kiểm toán nhà nước dự thảo báo cáo kiểm toán đã được hoàn thiện kèm theo các hồ sơ và tài liệu có liên quan theo quy định.

Đồng thời gửi các Vụ chức năng kiểm soát, thẩm định theo quy định về trình tự lập, thẩm định, xét duyệt và phát hành báo cáo kiểm toán của Kiểm toán nhà nước.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tra cứu điểm thi THPT 2024 ở đâu? Nộp đơn phúc khảo điểm thi tốt nghiệp THPT ở đâu?

- Cách Tra cứu điểm thi tốt nghiệp THPT 2024 Bình Dương đầy đủ, nhanh nhất?

- Hướng dẫn tra cứu điểm thi tốt nghiệp THPT tỉnh Phú Thọ năm 2024?

- Tra cứu điểm thi tốt nghiệp THPT 2024 tỉnh Bạc Liêu đầy đủ, chính xác nhất?

- Hướng dẫn tra cứu điểm thi tốt nghiệp THPT 2024 tỉnh Đồng Nai?