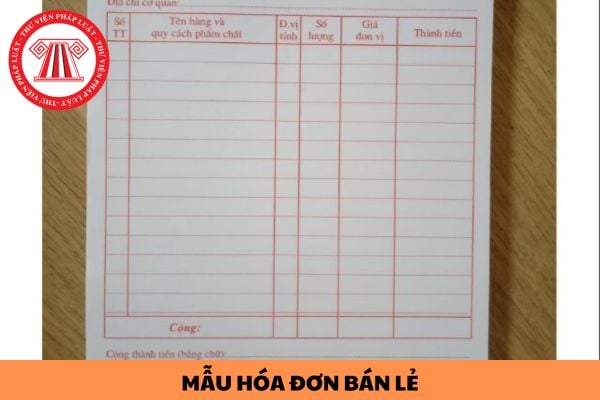

Mẫu hóa đơn bán lẻ áp dụng đối với hộ kinh doanh theo quy định hiện nay như thế nào?

- Mẫu hóa đơn bán lẻ áp dụng đối với hộ kinh doanh theo quy định hiện nay như thế nào?

- Hóa đơn bán lẻ được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc nào?

- Hóa đơn bán lẻ mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng được xử lý như thế nào?

- Hóa đơn được bảo quản và lưu trữ đảm bảo như thế nào?

Mẫu hóa đơn bán lẻ áp dụng đối với hộ kinh doanh theo quy định hiện nay như thế nào?

Căn cứ quy định khoản 2 Điều 11 Thông tư 78/2021/TT-BTC quy định về hiệu lực thi hành như sau:

Hiệu lực thi hành

...

2. Hóa đơn điện tử áp dụng đối với hộ kinh doanh, cá nhân kinh doanh kể từ ngày 01 tháng 7 năm 2022. Riêng trường hợp quy định tại khoản 1 Điều 14 Nghị định số 123/2020/NĐ-CP không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán, không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và để truyền dữ liệu điện tử đến người mua và đến cơ quan thuế thì sử dụng hóa đơn giấy của cơ quan thuế trong thời gian tối đa 12 tháng, đồng thời cơ quan thuế có giải pháp chuyển đổi dần sang áp dụng hóa đơn điện tử. Thời gian tối đa 12 tháng được tính một lần kể từ ngày 01 tháng 7 năm 2022 đối với hộ kinh doanh, cá nhân kinh doanh đang hoạt động từ trước 01 tháng 7 năm 2022; hoặc kể từ thời điểm đăng ký bắt đầu sử dụng hóa đơn đối với hộ kinh doanh, cá nhân kinh doanh mới thành lập từ ngày 01 tháng 7 năm 2022.

...

Như vậy, tính đến thời điểm hiện tại thì tất cả các đơn vị kinh doanh là hộ kinh doanh, cá nhân kinh doanh đều phải thực hiện chuyển đổi sử dụng từ hóa đơn giấy sang hóa đơn điện tử.

Và theo quy định mới thì không có quy định về hóa đơn bán lẻ hàng hóa. Do đó các đơn vị kinh doanh hàng hóa sẽ sử dụng chung một mẫu hóa là hóa đơn bán hàng điện tử.

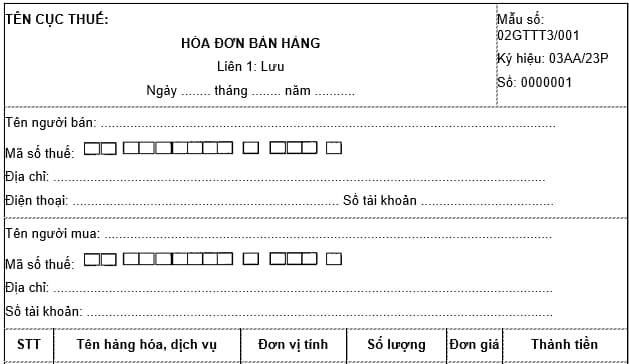

Dưới đây là mẫu hóa đơn bán hàng điện tử được áp dụng đối với hộ kinh doanh theo quy định hiện nay.

Tải về mẫu hóa đơn bán hàng điện tử được áp dụng đối với hộ kinh doanh theo quy định hiện nay.

Hóa đơn bán lẻ được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc nào?

Căn cứ quy định Điều 11 Nghị định 123/2020/NĐ-CP quy định về hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế như sau:

Hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế

Hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

1. Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

2. Không bắt buộc có chữ ký số;

3. Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Như vậy, hóa đơn bán lẻ được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

- Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

- Không bắt buộc có chữ ký số;

- Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Mẫu hóa đơn bán lẻ áp dụng theo quy định hiện nay như thế nào? (Hình từ Internet)

Hóa đơn bán lẻ mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng được xử lý như thế nào?

Căn cứ quy định Điều 25 Nghị định 123/2020/NĐ-CP quy định về xử lý hóa đơn mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng như sau:

Xử lý hóa đơn mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế phải dừng việc sử dụng các loại hóa đơn chưa sử dụng.

2. Cơ quan thuế quản lý trực tiếp có thông báo việc hết giá trị sử dụng của các hóa đơn chưa lập mà doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không còn kinh doanh tại địa điểm đã đăng ký kinh doanh hoặc tự ý ngừng kinh doanh đang sử dụng.

3. Trường hợp chuyển sang sử dụng hóa đơn điện tử thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận sử dụng hóa đơn điện tử phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế theo quy định tại Điều 27 Nghị định này trước khi sử dụng hóa đơn điện tử.

Như vậy, hóa đơn bán lẻ mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng được xử lý như sau:

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế phải dừng việc sử dụng các loại hóa đơn chưa sử dụng.

- Cơ quan thuế quản lý trực tiếp có thông báo việc hết giá trị sử dụng của các hóa đơn chưa lập mà doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không còn kinh doanh tại địa điểm đã đăng ký kinh doanh hoặc tự ý ngừng kinh doanh đang sử dụng.

- Trường hợp chuyển sang sử dụng hóa đơn điện tử thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận sử dụng hóa đơn điện tử phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế theo quy định tiêu hủy hóa đơn đặt in mua của cơ quan thuế trước khi sử dụng hóa đơn điện tử.

Hóa đơn được bảo quản và lưu trữ đảm bảo như thế nào?

Căn cứ quy định khoản 1 Điều 6 Nghị định 123/2020/NĐ-CP quy định về bảo quản, lưu trữ hóa đơn, chứng từ như sau:

Bảo quản, lưu trữ hóa đơn, chứng từ

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

....

Như vậy, hóa đơn được bảo quản và lưu trữ đảm bảo như sau:

- Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

- Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 04 chính sách bảo tồn và phát triển bền vững đa dạng sinh học của Nhà nước?

- Khoản chi hỗ trợ giảm tiền nước cho khách hàng khó khăn có được khấu trừ thuế TNDN không?

- Trường chuyên dạy các môn chuyên nào? Học sinh trường chuyên có học môn thể dục hay không?

- Mẫu đơn xin chuyển trường tiểu học khác tỉnh mới nhất 2024?

- Mẫu đơn xin chuyển đổi đất vườn sang đất ở mới nhất 2024?