Chế độ phụ cấp ưu đãi nghề đối với công, viên chức công tác tại cơ sở y tế công lập có tính thuế TNCN không?

Chế độ phụ cấp ưu đãi nghề đối với công, viên chức công tác tại cơ sở y tế công lập có tính thuế TNCN không?

Căn cứ theo điểm b.11 khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

....

2. Thu nhập từ tiền lương, tiền công

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

....

b.11) Phụ cấp đặc thù ngành nghề.

Các khoản phụ cấp, trợ cấp và mức phụ cấp, trợ cấp không tính vào thu nhập chịu thuế hướng dẫn tại điểm b, khoản 2, Điều này phải được cơ quan Nhà nước có thẩm quyền quy định.

Trường hợp các văn bản hướng dẫn về các khoản phụ cấp, trợ cấp, mức phụ cấp, trợ cấp áp dụng đối với khu vực Nhà nước thì các thành phần kinh tế khác, các cơ sở kinh doanh khác được căn cứ vào danh mục và mức phụ cấp, trợ cấp hướng dẫn đối với khu vực Nhà nước để tính trừ.

Trường hợp khoản phụ cấp, trợ cấp nhận được cao hơn mức phụ cấp, trợ cấp theo hướng dẫn nêu trên thì phần vượt phải tính vào thu nhập chịu thuế.

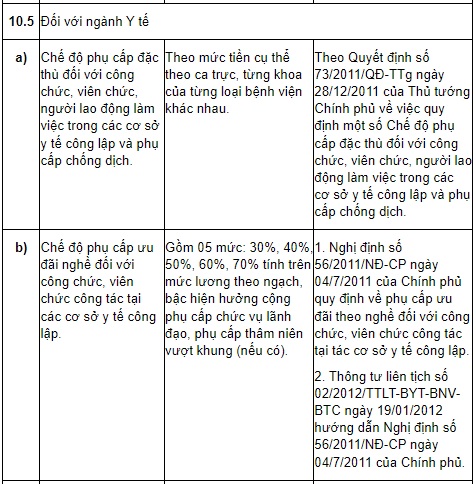

Mặt khác theo quy định tại Danh mục tổng hợp khoản phụ cấp, trợ cấp do cơ quan nhà nước có thẩm quyền ban hành làm cơ sở xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công được ban hành kèm theo Công văn 1381/TCT-TNCN năm 2014 cụ thể tại Mục 10 về phụ cấp đặc thù ngành nghề như sau:

Như vậy, thông qua các quy định trên, chế độ phụ cấp ưu đãi theo nghề đối với công, viên chức công tác tại cơ sở y tế công lập là khoản phụ cấp đặc thù ngành nghề được tính thuế TNCN.

Chế độ phụ cấp ưu đãi nghề đối với công, viên chức công tác tại cơ sở y tế công lập có tính thuế TNCN không? (Hình từ Internet)

Trường hợp nào viên chức công tác tại cơ sở y tế công lập được áp dụng chế độ phụ cấp ưu đãi nghề?

Theo quy định tại Điều 1 Nghị định 56/2011/NĐ-CP về phạm vi và đối tượng điều chỉnh như sau:

Phạm vi điều chỉnh và đối tượng áp dụng

1. Nghị định này quy định chế độ phụ cấp ưu đãi theo nghề đối với công chức, viên chức, cán bộ y tế xã, phường, thị trấn (đang làm việc theo chế độ hợp đồng theo Quyết định số 58/TTg ngày 03 tháng 02 năm 1994 của Thủ tướng Chính phủ quy định một số vấn đề về tổ chức và chế độ chính sách đối với y tế cơ sở) trực tiếp làm chuyên môn y tế; công chức, viên chức làm công tác quản lý, phục vụ không trực tiếp làm chuyên môn y tế tại các chuyên khoa HIV/AIDS, phong, lao, tâm thần, giải phẫu bệnh lý, pháp y (sau đây gọi chung là công chức, viên chức) trong các cơ sở sự nghiệp y tế công lập.

2. Nghị định này không áp dụng đối với cán bộ, viên chức chuyên môn y tế thuộc lực lượng vũ trang.

Theo đó, viên chức công tác tại cơ sở y tế công lập được áp dụng chế độ phụ cấp ưu đãi nghề nếu làm việc theo chế độ hợp đồng theo Quyết định 58/TTg năm 1994 và thuộc các trường hợp dưới đây:

- Viên chức trực tiếp làm chuyên môn y tế.

- VIên chức làm công tác quản lý, phục vụ không trực tiếp làm chuyên môn y tế tại các chuyên khoa HIV/AIDS, phong, lao, tâm thần, giải phẫu bệnh lý, pháp y.

Mức phụ cấp ưu đãi nghề 100% áp dụng với viên chức nào?

Căn cứ theo khoản 7 Điều 3 Nghị định 56/2011/NĐ-CP bổ sung bởi Điều 1 Nghị định 05/2023/NĐ-CP, mức phụ cấp ưu đãi nghề 100% được áp dụng với các viên chức như sau:

- Viên chức thường xuyên, trực tiếp làm chuyên môn y tế dự phòng bao gồm cả kiểm dịch y tế biên giới;

- Viên chức làm chuyên môn y tế tại Trạm y tế xã, phường, thị trấn, Phòng khám đa khoa khu vực, Nhà hộ sinh, Trung tâm y tế huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương và bệnh viện tuyến huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương.

*Lưu ý: Mức phụ cấp ưu đãi theo nghề 100% này áp dụng từ ngày 01/01/2022 đến hết ngày 31/12/2023:

Viên chức y tế dự phòng, y tế cơ sở được áp dụng mức phụ cấp ưu đãi theo nghề 100% thì không được áp dụng các mức phụ cấp khác trong trường hợp 01 viên chức thuộc đối tượng được hưởng của nhiều mức ưu đãi.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch Dương Tháng 12 2024 chi tiết, chính xác nhất? Tháng 12 năm 2024 có bao nhiêu ngày theo lịch Dương?

- Hệ thống báo hiệu đường bộ ở Việt Nam gồm những loại nào?

- Năm 2025: Bộ Y tế thanh tra việc cấm lựa chọn giới tính thai nhi dưới mọi hình thức?

- Dụ dỗ người khác gian lận trong hoạt động thể thao bị xử phạt bao nhiêu tiền?

- Truyền thống Bộ Tổng tham mưu Quân đội nhân dân Việt Nam được khái quát như thế nào?