Mẫu biên bản hủy hóa đơn điện tử đã lập theo Thông tư 78 mới nhất 2023?

Mẫu biên bản hủy hóa đơn điện tử đã lập theo Thông tư 78 mới nhất 2023?

Căn cứ theo khoản 10 Điều 3 Nghị định 123/2020/NĐ-CP giải thích về hủy hóa đơn như sau:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

1. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

2. Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

...

10. Hủy hóa đơn, chứng từ là làm cho hóa đơn, chứng từ đó không có giá trị sử dụng.

...

Theo đó, hủy hóa đơn điện tử đã lập là việc làm cho hóa đơn có mã hoặc không có mã của cơ quan thuế được lập bằng phương tiện điện tử không còn giá trị sử dụng.

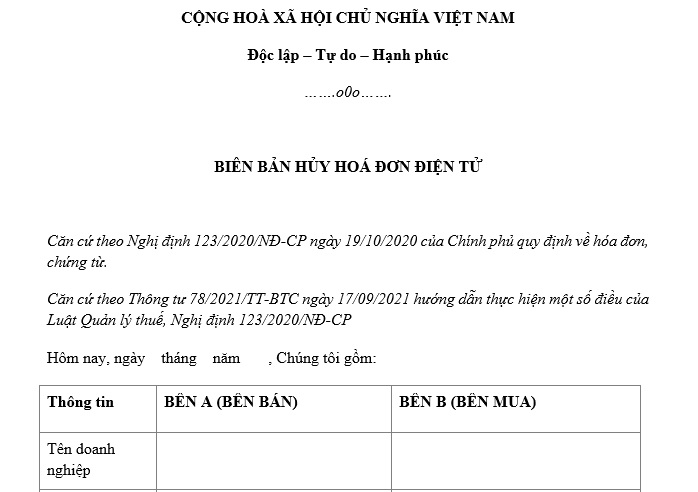

Sau đây là mẫu biên bản hủy hóa đơn điện tử đã lập theo Thông tư 78/2021/TT-BTC có thể tham khảo:

Tải về miễn phí mẫu biên bản hủy hóa đơn điện tử đã lập theo Thông tư 78/2021/TT-BTC tại đây tải về

Mẫu biên bản hủy hóa đơn điện tử đã lập theo Thông tư 78 mới nhất 2023? (Hình từ Internet)

Khi nào thì cần lập biên bản hủy hóa đơn điện tử?

Căn cứ theo Điều 7 Thông tư 78/2021/TT-BTC quy định về xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp như sau:

Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp

1. Đối với hóa đơn điện tử:

....

b) Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP;

c) Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu;

d) Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB kèm theo Nghị định số 123/2020/NĐ-CP, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP về việc kiểm tra hóa đơn điện tử đã lập có sai sót, trong đó ghi rõ căn cứ kiểm tra là thông báo Mẫu số 01/TB-RSĐT của cơ quan thuế (bao gồm thông tin số và ngày thông báo);

...

Như vậy, biên bản hủy hóa đơn điện tử đã lập sẽ thực hiện khi:

- Người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ;

- Trường hợp hóa đơn điện tử đã lập có sai sót những thông tin quan trọng như: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng.

Hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế cần tuân theo nguyên tắc nào?

Căn cứ theo Điều 11 Nghị định 123/2020/NĐ-CP quy định hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

- Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

- Không bắt buộc có chữ ký số;

- Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về Hóa đơn điện tử có thể đặt câu hỏi tại đây.

- Lịch nghỉ lễ 2025 - Lịch Vạn niên 2025 cập nhật chi tiết nhất?

- Ngày tốt khai trương theo tuổi năm Ất Tỵ 2025? Chương trình khuyến mại ngày khai trương phải được thực hiện thế nào?

- Tổng hợp Bài mẫu viết thư UPU lần thứ 54 ngắn gọn nhất năm 2025 hay, ý nghĩa?

- Mẫu sổ chi tiết đầu tư chứng khoán theo Thông tư 200?

- Trách nhiệm của UBND cấp xã đối với hoạt động dạy thêm, học thêm từ 14/2/2025?