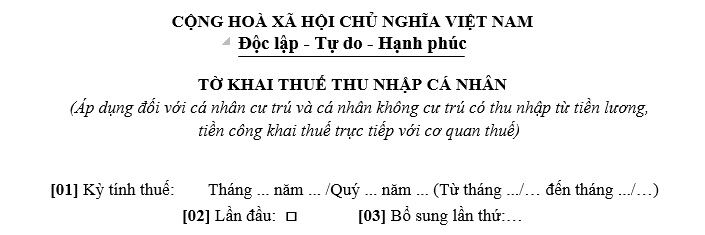

Mẫu Tờ khai thuế thu nhập cá nhân 02/KK-TNCN áp dụng cho cá nhân có thu nhập từ tiền lương tiền công kê khai thuế trực tiếp với cơ quan thuế mới nhất năm 2023?

- Mẫu Tờ khai thuế thu nhập cá nhân 02/KK-TNCN áp dụng cho cá nhân có thu nhập từ tiền lương kê khai thuế trực tiếp với cơ quan thuế mới nhất năm 2023?

- Các khoản thu nhập từ tiền lương tiền công nào không thuộc thu nhập chịu thuế?

- Các khoản giảm trừ khi xác định thu nhập tính thuế thu nhập cá nhân gồm những khoản nào?

Mẫu Tờ khai thuế thu nhập cá nhân 02/KK-TNCN áp dụng cho cá nhân có thu nhập từ tiền lương kê khai thuế trực tiếp với cơ quan thuế mới nhất năm 2023?

Sau đây là mẫu Tờ khai thuế thu nhập cá nhân đối với người có thu nhập từ tiền lương tiền công kê khai thuế trực tiếp với cơ quan thuế chuẩn pháp lý được áp dụng hiện nay:

Tải về mẫu Tờ khai thuế thu nhập cá nhân cho người có thu nhập từ tiền lương tiền công trực tiếp kê khai thuế với cơ quan thuế 02/KK-TNCN tại đây tải về

Mẫu Tờ khai thuế thu nhập cá nhân 02/KK-TNCN áp dụng cho cá nhân có thu nhập từ tiền lương tiền công kê khai thuế trực tiếp với cơ quan thuế mới nhất năm 2023? (Hình từ Internet)

Các khoản thu nhập từ tiền lương tiền công nào không thuộc thu nhập chịu thuế?

Căn cứ theo khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 quy định về thu nhập chịu thuế như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

...

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

...

Theo đó, các khoản thu nhập từ tiền lương tiền công nhưng không thuộc thu nhập chịu thuế thu nhập cá nhân là:

- Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công;

- Phụ cấp quốc phòng, an ninh;

- Phụ cấp độc hại, nguy hiểm;

- Phụ cấp thu hút, phụ cấp khu vực;

- Trợ cấp khó khăn đột xuất;

- Trợ cấp tai nạn lao động, bệnh nghề nghiệp;

- Trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi;

- Trợ cấp do suy giảm khả năng lao động;

- Trợ cấp hưu trí một lần;

- Tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội;

- Trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật Lao động 2019;

- Trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công

Các khoản giảm trừ khi xác định thu nhập tính thuế thu nhập cá nhân gồm những khoản nào?

Căn cứ theo Điều 11 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 8 Điều 2 Nghị định 12/2015/NĐ-CP quy định về thuế đối với thu nhập từ tiền lương, tiền công như sau:

Thuế đối với thu nhập từ tiền lương, tiền công

...

3. Thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công được xác định bằng thu nhập chịu thuế trừ (-) các khoản giảm trừ dưới đây:

a) Các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện.

Mức đóng vào Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện được trừ ra khỏi thu nhập khi xác định thu nhập tính thuế quy định tại Khoản này tối đa không quá 01 triệu đồng/tháng, bao gồm cả số tiền do người sử dụng lao động đóng cho người lao động và cả số tiền do người lao động tự đóng (nếu có).

Trường hợp cá nhân cư trú tại Việt Nam nhưng làm việc tại nước ngoài có thu nhập từ kinh doanh, từ tiền lương, tiền công ở nước ngoài đã tham gia đóng các khoản bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân đóng các loại bảo hiểm này như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc thì được trừ các khoản phí bảo hiểm đó vào thu nhập chịu thuế khi xác định thu nhập tính thuế từ kinh doanh, từ tiền lương, tiền công;

b) Các khoản giảm trừ gia cảnh quy định tại Điều 12 Nghị định này;

c) Các khoản đóng góp vào Quỹ từ thiện, Quỹ nhân đạo, Quỹ khuyến học quy định tại Điều 13 Nghị định này

Theo đó, các khoản được tính giảm trừ khi xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương tiền công là:

- Các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc;

- Các khoản đóng Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện khi xác định thu nhập tính thuế tối đa không quá 01 triệu đồng/tháng;

- Các khoản giảm trừ gia cảnh;

- Các khoản đóng góp vào Quỹ từ thiện, Quỹ nhân đạo, Quỹ khuyến học.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cúng Gia tiên mùng 1 tháng 2 2025 âm lịch đúng cách? Thời giờ làm việc bình thường vào mùng 1 tháng 2 2025 âm lịch?

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- vinucuoitreem.suckhoetreem.vn đăng nhập thi Vì nụ cười trẻ em năm 2025?