Cách viết chứng từ khấu trừ thuế TNCN năm 2024?

Mẫu chứng từ khấu trừ thuế TNCN mẫu 03/TNCN?

Căn cứ theo quy định tại Điều 31 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập chứng từ như sau:

Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

Ngoài ra căn cứ theo khoản 1 Điều 25 Thông tư 111/2013/TT-BTC có quy định như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

....

Theo đó chứng từ khấu trừ thuế TNCN là chứng từ được lập bởi tổ chức khấu trừ thuế, tổ chức thu thuế tại thời điểm khấu trừ thuế TNCN đối với người có thu nhập bị khấu trừ thuế.

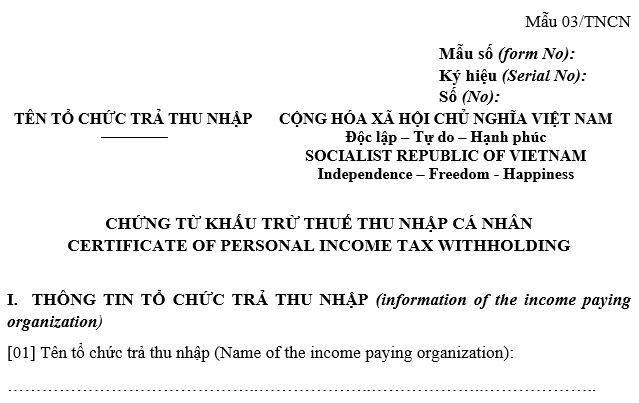

Mẫu chứng từ khấu trừ thuế TNCN được sử dụng hiện nay là mẫu số 03/TNCN được ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Mẫu chứng từ khấu trừ thuế TNCN mẫu 03 TNCN như sau:

Tải Mẫu chứng từ khấu trừ thuế TNCN mẫu 03 TNCN tại đây.

Cách viết chứng từ khấu trừ thuế TNCN năm 2024? (Hình từ Internet)

Cách viết chứng từ khấu trừ thuế TNCN năm 2023 mẫu 03 TNCN?

Cách viết chứng từ khấu trừ thuế TNCN năm 2024 mẫu 03 TNCN được hướng dẫn như sau:

1. Phần thông tin tổ chức trả thu nhập

Toàn bộ thông tin tổ chức trả thu nhập bao gồm: Tên tổ chức trả thu nhập, Mã số thuế, Điện thoại, Địa chỉ đều được tự động lấy từ thông tin đơn vị đã khai báo ban đầu.

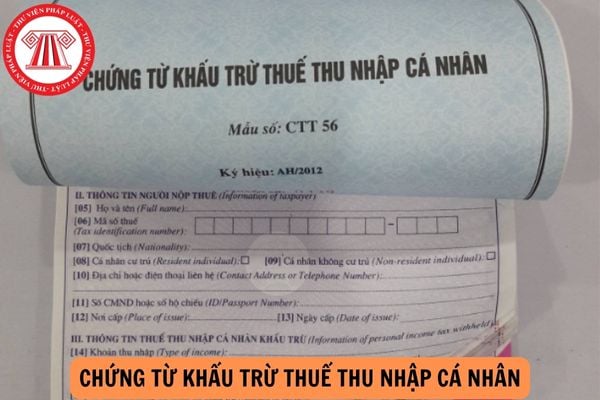

2. Phần thông tin người nộp thuế

[05] Họ và tên: Ghi chữ in hoa theo tên trên CMND/CCCD/Hộ chiếu.

[06] Mã số thuế: Ghi mã số thuế của người nộp thuế do Cơ quan thuế cấp.

[07] Quốc tịch: Khai trong trường hợp không phải quốc tịch Việt Nam. Nếu người nộp thuế có quốc tịch ở Việt Nam thì có thể để trống trường này.

[08] Cá nhân cư trú: Chọn nếu người nộp thuế là Cá nhân cư trú.

[09] Cá nhân không cư trú: Chọn nếu người nộp thuế là Cá nhân không cư trú.

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi số điện thoại hoặc địa chỉ của người nộp thuế để phục vụ cho mục đích liên hệ giữa Cơ quan thuế và người nộp thuế.

[11] Số CMND/CCCD/Hộ chiếu: Điền CMND/CCCD nếu mang quốc tịch Việt Nam, điền Hộ chiếu nếu mang quốc tịch khác.

[12] Nơi cấp: Ghi Tỉnh/Thành phố đối với CMND/CCCD, điền Quốc gia đối với Hộ chiếu.

[13] Ngày cấp: Ngày cấp được ghi trên CMND/CCCD/Hộ chiếu.

III. Phần thông tin thuế TNCN khấu trừ

[14] Khoản thu nhập: Ghi loại thu nhập cá nhân nhận được như: thu nhập từ tiền lương, tiền công; đầu tư vốn; chuyển nhượng chứng khoán, …

[14a] Khoản đóng bảo hiểm bắt buộc: Số tiền đóng BHXH hoặc các loại bảo hiểm bắt buộc tương tự mà đơn vị đã nộp cho nhân viên (khoản trừ trên lương của nhân viên) – giống khoản đóng bảo hiểm bắt buộc ghi vào Thư xác nhận thu nhập mẫu giấy (Trường hợp nhân viên chưa đóng BHXH thì ghi = 0).

[15] Thời điểm trả thu nhập: Khoảng thời gian chi trả thu nhập cho nhân viên theo năm dương lịch. Có thể xuất chứng từ theo từng tháng hoặc theo khoảng thời gian

[16] Tổng thu nhập chịu thuế phải khấu trừ: Là tổng số thu nhập đơn vị đã trả cho cá nhân chưa có các khoản đóng góp hay giảm trừ gia cảnh.

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

[17] Tổng thu nhập tính thuế: Là tổng thu nhập tính thuế của cá nhân sau khi đã trừ đi các khoản giảm trừ như giảm trừ gia cảnh, giảm trừ người phụ thuộc.

Tổng thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ

Trong đó: Các khoản giảm trừ được quy định tại Điều 9 Thông tư 111/2013-TT-BTC.

[18] Số thuế thu nhập cá nhân đã khấu trừ: Số tiền thuế mà đơn vị đã khấu trừ của người nộp thuế (tiền thuế đã khấu trừ theo biểu thuế lũy tiến hoặc toàn phần của khoảng thời gian trả thu nhập)

[19] Số thu nhập cá nhân còn được nhận: Tổng thu nhập chịu thuế mà đơn vị đã trả cho người nộp thuế (Bằng chỉ tiêu [18] trên mẫu chứng từ giấy cũ).

Số thu nhập cá nhân còn được nhận = Tổng thu nhập chịu thuế phải khấu trừ – Số thuế thu nhập cá nhân đã khấu trừ

Chứng từ điện tử khấu trừ thuế TNCN điện tử được định dạng như thế nào?

Theo quy định tại khoản 2 Điều 33 Nghị định 123/2020/NĐ-CP, chứng từ điện tử khấu trừ thuế TNCN theo hình thức điện tử tự xây dựng hệ thống phần mềm phải được định dạng đảm bảo các nội dung bắt buộc như sau:

- Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế.

- Tên, địa chỉ, mã số thuế của người nộp.

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế).

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam).

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận.

- Ngày, tháng, năm lập chứng từ khấu trừ thuế.

- Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?