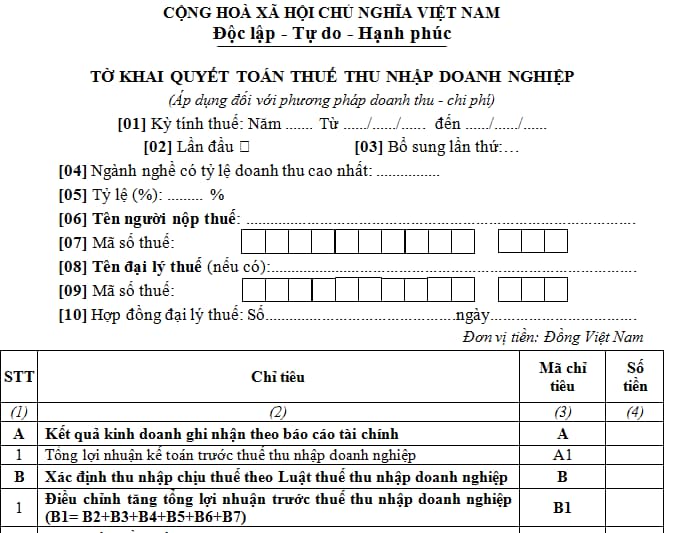

Mẫu 03/TNDN tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất hiện nay?

Mẫu 03/TNDN tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất hiện nay?

Tại Phụ lục 2 Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu - chi phí như sau:

Xem chi tiết Mẫu 03/TNDN tờ khai quyết toán thuế thu nhập doanh nghiệp ban hành kèm theo Thông tư 80/2021/TT-BTC tại đây.

Thời điểm xác định doanh thu để tính thu nhập chịu thuế TNDN là thời điểm nào?

Tại khoản 2 Điều 5 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 3 Thông tư 96/2015/TT-BTC có quy định về thời điểm xác định doanh thu để tính thu nhập chịu thuế như sau:

- Đối với hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua.

- Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cho người mua trừ trường hợp nêu tại Khoản 3 Điều 5 Thông tư 78/2014/TT-BTC, khoản 1 Điều 6 Thông tư 119/2014/TT-BTC.

- Đối với hoạt động vận tải hàng không là thời điểm hoàn thành việc cung ứng dịch vụ vận chuyển cho người mua.

- Trường hợp khác theo quy định của pháp luật.

Mẫu 03/TNDN tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất hiện nay? (Hình từ Internet)

Các khoản chi nào được trừ khi xác định thu nhập chịu thuế TNDN?

Tại Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

Như vậy, các khoản chi phí được trừ khi xác định thu nhập chịu thuế TNDN bao gồm:

Doanh nghiệp được trừ mọi khoản chi nếu đáp ứng những điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật;

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- Thẩm quyền điều tra của Cơ quan Cảnh sát Điều tra hình sự Công an cấp huyện như thế nào?

- Tín hiệu bằng tay khi qua đường là gì? Không vẫy tay khi sang đường có bị phạt không?

- Tải Mẫu 41/UQ-ĐKT Mẫu Giấy uỷ quyền đăng ký thuế từ ngày 06/2/2025?

- Cách gói bánh tét dịp tết Nguyên đán? Người lao động chính thức nghỉ tết Nguyên đán 2025 vào mùng mấy?