Cách xác định nguyên giá tài sản cố định hữu hình hình thành từ mua sắm mới nhất 2023?

Cách xác định nguyên giá tài sản cố định hữu hình hình thành từ mua sắm như thế nào?

Căn cứ tại khoản 1 Điều 6 Thông tư 23/2023/TT-BTC quy định về xác định nguyên giá tài sản cố định hữu hình cụ thể là:

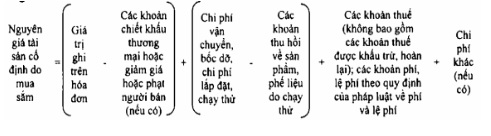

Nguyên giá tài sản cố định hình thành từ mua sắm được xác định theo công thức:

Trong đó:

- Các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán được trừ vào giá trị ghi trên hóa đơn chỉ được áp dụng trong trường hợp giá trị ghi trên hóa đơn bao gồm cả các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán.

- Chi phí khác là các chi phí hợp lý liên quan trực tiếp đến việc mua sắm tài sản cố định mà cơ quan, tổ chức, đơn vị, doanh nghiệp đã chi ra tính đến thời điểm đưa tài sản cố định vào sử dụng (bao gồm cả chi phí cho đấu thầu được bù đắp từ nguồn kinh phí không phải từ khoản thu từ hoạt động đấu thầu theo quy định của pháp luật).

Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp.

Cách xác định nguyên giá tài sản cố định hữu hình hình thành từ mua sắm mới nhất 2023? (Hình từ Internet)

Nguyên giá của tài sản cố định hình thành từ đầu tư xây dựng xác định như thế nào?

Căn cứ tại khoản 2 Điều 6 Thông tư 23/2023/TT-BTC quy định về xác định nguyên giá tài sản cố định hữu hình cụ thể là:

Nguyên giá của tài sản cố định hình thành từ đầu tư xây dựng là giá trị quyết toán được cơ quan, người có thẩm quyền phê duyệt theo quy định của pháp luật về đầu tư xây dựng.

Một số trường hợp đặc biệt được quy định như sau:

- Trường hợp tài sản đã đưa vào sử dụng nhưng chưa có quyết toán được cơ quan, người có thẩm quyền phê duyệt thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện ghi sổ và kế toán tài sản cố định kể từ ngày nghiệm thu, bàn giao đưa tài sản vào sử dụng. Nguyên giá ghi sổ kế toán là nguyên giá tạm tính. Nguyên giá tạm tính trong trường hợp này được lựa chọn theo thứ tự ưu tiên sau:

+ Giá trị đề nghị quyết toán;

+ Giá trị xác định theo Biên bản nghiệm thu A-B;

+ Giá trị tổng mức đầu tư hoặc dự toán dự án được phê duyệt hoặc dự toán dự án được điều chỉnh lần gần nhất trong trường hợp dự toán dự án được điều chỉnh.

Khi được cơ quan, người có thẩm quyền phê duyệt quyết toán, cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện điều chỉnh lại nguyên giá tạm tính theo giá trị quyết toán được phê duyệt để điều chỉnh sổ kế toán và thực hiện kế toán tài sản theo quy định.

- Trường hợp dự án bao gồm nhiều hạng mục, tài sản khác nhau nhưng không dự toán riêng, quyết toán riêng cho từng hạng mục, tài sản thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện phân bổ giá trị quyết toán được cơ quan, người có thẩm quyền phê duyệt cho từng hạng mục, tài sản để ghi sổ kế toán theo tiêu chí cho phù hợp.

Trường hợp dự án bao gồm nhiều hạng mục, tài sản khác nhau, có dự toán riêng nhưng không quyết toán riêng cho từng hạng mục, tài sản thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện phân bổ giá trị quyết toán được cơ quan, người có thẩm quyền phê duyệt cho từng hạng mục, tài sản để ghi sổ kế toán theo tiêu chí cho phù hợp.

- Đối với dự án bao gồm nhiều hạng mục, tài sản (nhiều đối tượng ghi sổ kế toán tài sản cố định) khác nhau mà được đầu tư, nghiệm thu theo từng hạng mục, tài sản thì hạng mục, tài sản nào đã hoàn thành việc đầu tư xây dựng, nghiệm thu, bàn giao đưa vào sử dụng thì ghi sổ kế toán đối với hạng mục, tài sản đó kể từ ngày bàn giao đưa vào sử dụng.

- Trường hợp giá trị quyết toán của dự án phải điều chỉnh theo kiến nghị, kết luận của cơ quan có thẩm quyền sau khi được thanh tra, kiểm toán thì cơ quan, tổ chức, đơn vị, doanh nghiệp phải thực hiện điều chỉnh lại nguyên giá theo giá trị quyết toán sau khi điều chỉnh theo kiến nghị, kết luận của cơ quan có thẩm quyền.

Xác định nguyên giá tài sản cố định được giao, nhận điều chuyển như thế nào?

Căn cứ tại khoản 3 Điều 6 Thông tư 23/2023/TT-BTC quy định về xác định nguyên giá tài sản cố định hữu hình cụ thể là:

Nguyên giá tài sản cố định được giao, nhận điều chuyển được xác định theo công thức sau:

Trong đó:

- Nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản

+ Đối với tài sản đã được theo dõi trên sổ kế toán, nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản là nguyên giá tài sản cố định đã được theo dõi trên sổ kế toán của cơ quan, tổ chức, đơn vị, doanh nghiệp có tài sản giao, điều chuyển.

Trường hợp tài sản chưa được theo dõi trên sổ kế toán thì trước khi trình cơ quan, người có thẩm quyền quyết định giao, điều chuyển tài sản, cơ quan, tổ chức, đơn vị, doanh nghiệp có tài sản điều chuyển hoặc được giao nhiệm vụ lập phương án xử lý tài sản có trách nhiệm đánh giá lại giá trị tài sản, thời gian tính hao mòn còn lại của tài sản.

+ Đối với tài sản chưa được theo dõi trên sổ kế toán nhưng có hồ sơ xác định giá mua hoặc giá xây dựng và thời điểm đưa tài sản vào sử dụng của tài sản đó thì nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản.

+ Đối với tài sản chưa được theo dõi trên sổ kế toán, không có hồ sơ xác định giá mua hoặc giá xây dựng của tài sản đó nhưng có căn cứ để xác định thời điểm đưa tài sản vào sử dụng và giá mua mới của tài sản cùng loại hoặc giá xây dựng mới của tài sản có tiêu chuẩn kỹ thuật tương đương tại thời điểm đưa tài sản vào sử dụng thì nguyên giá để ghi trên Biên bản bàn giao, tiếp nhận tài sản được xác định theo công thức sau:

Nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản | = | Giá mua mới của tài sản cùng loại hoặc giá xây dựng mới của tài sản có tiêu chuẩn kỹ thuật tương đương tại thời điểm đưa tài sản vào sử dụng |

Trong đó:

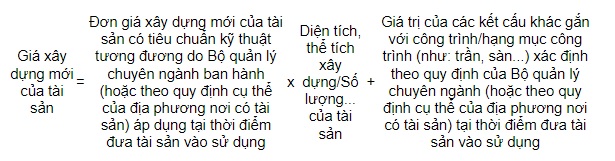

++) Giá mua mới của tài sản cùng loại áp dụng đối với tài sản không phải là nhà, công trình xây dựng, vật kiến trúc là giá của tài sản mới cùng loại được bán trên thị trường tại thời điểm đưa tài sản vào sử dụng.

++) Giá xây dựng mới của tài sản có tiêu chuẩn kỹ thuật tương đương áp dụng đối với tài sản là nhà, công trình xây dựng, vật kiến trúc (bao gồm cả nhà, công trình xây dựng, vật kiến trúc được hình thành thông qua mua sắm) được xác định theo công thức sau:

+ Đối với tài sản chưa được theo dõi trên sổ kế toán mà không có căn cứ để xác định nguyên giá tài sản cố định thì cơ quan, tổ chức, đơn vị, doanh nghiệp có tài sản hoặc được giao lập phương án xử lý tài sản thuê tổ chức có đủ điều kiện hoạt động thẩm định giá để đánh giá lại giá trị còn lại của tài sản, thời gian tính hao mòn còn lại của tài sản để xác định nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản theo công thức sau:

Trong đó, thời gian tính hao mòn của tài sản cùng loại được xác định theo quy định tại Phụ lục số 01 ban hành kèm theo Thông tư 23/2023/TT-BTC, quy định của Bộ trưởng, Thủ trưởng cơ quan trung ương, Ủy ban nhân dân cấp tỉnh theo quy định pháp luật.

Tải về Phụ lục 01 tại đây.

+ Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc tiếp nhận tài sản cố định được giao, được điều chuyển mà cơ quan, tổ chức, đơn vị, doanh nghiệp tiếp nhận tài sản cố định đã chi ra tính đến thời điểm đưa tài sản cố định vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp.

Lưu ý: Thông tư 23/2023/TT-BTC có hiệu lực thi hành kể từ ngày 10/6/2023

Trân trọng!

%20(1).jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Di tích lịch sử Nhà đày Buôn Ma Thuột được xếp hạng là là Di tích lịch sử quốc gia đặc biệt vào năm nào?

- Thủ tướng Chính phủ trình Chủ tịch nước quyết định những nội dung nào?

- Ngày 2 tháng 3 năm 2025 là thứ mấy? 2 tháng 3 năm 2025 là ngày mấy âm?

- Mùng 1 tháng 3 âm là ngày bao nhiêu dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội mùng 1 tháng 3 2025 âm lịch bị xử phạt bao nhiêu tiền?

- Mua hàng hóa không rõ nguồn gốc xuất xứ rồi cho thuê lại có được xem là kinh doanh hàng hóa không rõ nguồn gốc xuất xứ?