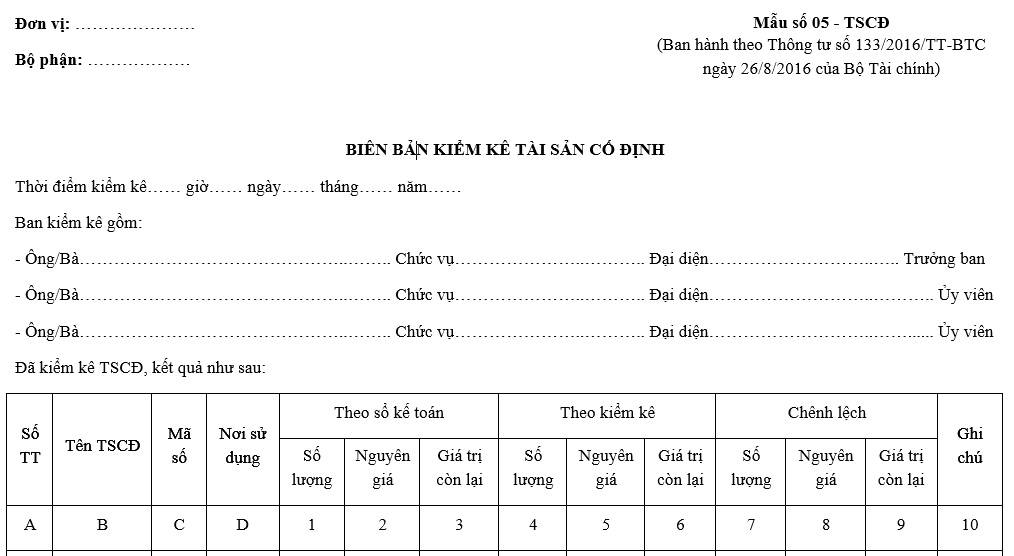

Mẫu biên bản kiểm kê tài sản cố định của doanh nghiệp nhỏ và vừa theo Thông tư 133?

Mẫu biên bản kiểm kê tài sản cố định của doanh nghiệp nhỏ và vừa theo Thông tư 133?

Mẫu biên bản kiểm kê tài sản cố định của doanh nghiệp nhỏ và vừa đang được áp dụng theo Mẫu số 05 - TSCĐ tại Phụ lục ban hành kèm theo Thông tư 133/2016/TT-BTC.

Dưới đây là mẫu biên bản kiểm kê tài sản cố định của doanh nghiệp nhỏ và vừa:

Tải về mẫu biên bản kiểm kê tài sản cố định của doanh nghiệp nhỏ và vừa:

.jpg)

Mẫu biên bản kiểm kê tài sản cố định của doanh nghiệp nhỏ và vừa theo Thông tư 133? (Hình từ Internet)

Có cần phải dịch các chứng từ kế toán ghi bằng tiếng nước ngoài ra tiếng Việt để lập báo cáo tài chính không?

Căn cứ theo Điều 87 Thông tư 133/2016/TT-BTC quy định như sau:

Điều 87. Dịch chứng từ kế toán ra tiếng Việt, sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán

Các chứng từ kế toán ghi bằng tiếng nước ngoài, khi sử dụng để ghi sổ kế toán và lập báo cáo tài chính ở Việt Nam phải được dịch các nội dung chủ yếu quy định tại Luật Kế toán ra tiếng Việt.

Đơn vị kế toán phải chịu trách nhiệm về tính chính xác và đầy đủ của nội dung được dịch ra tiếng nước ngoài sang tiếng Việt. Bản chứng từ dịch ra tiếng việt phải đính kèm với bản chính bằng tiếng nước ngoài.

Các tài liệu kèm theo chứng từ kế toán bằng tiếng nước ngoài như các loại hợp đồng, hồ sơ kèm theo chứng từ thanh toán, hồ sơ dự án đầu tư, báo cáo quyết toán và các tài liệu liên quan khác không phải dịch ra tiếng Việt trừ khi có yêu cầu của cơ quan Nhà nước có thẩm quyền.

Các doanh nghiệp có thể mua sẵn hoặc tự thiết kế mẫu, tự in, nhưng phải đảm bảo các nội dung chủ yếu của chứng từ quy định tại Luật Kế toán.

[...]

Căn cứ theo khoản 1 Điều 16 Luật Kế toán 2015 quy định như sau:

Điều 16. Nội dung chứng từ kế toán

1. Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

a) Tên và số hiệu của chứng từ kế toán;

b) Ngày, tháng, năm lập chứng từ kế toán;

c) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

d) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

đ) Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e) Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

g) Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

2. Ngoài những nội dung chủ yếu của chứng từ kế toán quy định tại khoản 1 Điều này, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Theo quy định trên, các chứng từ kế toán ghi bằng tiếng nước ngoài bắt buộc phải được dịch các nội dung chủ yếu theo quy định ra tiếng Việt gồm:

- Tên và số hiệu của chứng từ kế toán.

- Ngày, tháng, năm lập chứng từ kế toán.

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán.

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán.

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh.

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ.

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Ngoài ra, bản chứng từ kế toán được dịch ra tiếng Việt phải đính kèm với bản chính bằng tiếng nước ngoài.

Thời điểm mở sổ kế toán doanh nghiệp nhỏ và vừa là khi nào?

Căn cứ theo khoản 1 Điều 90 Thông tư 133/2016/TT-BTC quy định như sau:

Điều 90. Mở, ghi sổ kế toán, chữ ký và sửa chữa sổ kế toán

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi rõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

[...]

Như vậy, thời điểm mở sổ kế toán doanh nghiệp nhỏ và vừa là vào đầu kỳ kế toán năm.

Đối với doanh nghiệp nhỏ và vừa mới thành lập thì sổ kế toán phải mở từ ngày thành lập.

%20(1).jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tăng lương hưu 2025 cho những người nghỉ hưu theo Nghị định 75 đúng không?

- Lịch nghỉ Tết Âm lịch 2025 của học sinh Long An?

- Xem lịch âm tháng 12 năm 2024: Đầy đủ, chi tiết, mới nhất?

- Các trường hợp nào không phải đăng ký chào bán chứng khoán ra công chúng?

- Xác định số ngày giường điều trị nội trú để thanh toán tiền giường bệnh như thế nào từ ngày 01/01/2025?