Lương bao nhiêu sẽ bị khấu trừ thuế thu nhập cá nhân?

Căn cứ tính thuế đối với tiền lương của người lao động như thế nào?

Để tính thuế đối với thu nhập từ tiền lương của người lao động phải dựa vào Điều 7 Thông tư 111/2013/TT-BTC như sau:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

1. Thu nhập tính thuế được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

a) Các khoản giảm trừ gia cảnh theo hướng dẫn tại khoản 1, Điều 9 Thông tư này.

b) Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2, Điều 9 Thông tư này.

c) Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại khoản 3, Điều 9 Thông tư này.

2. Thuế suất

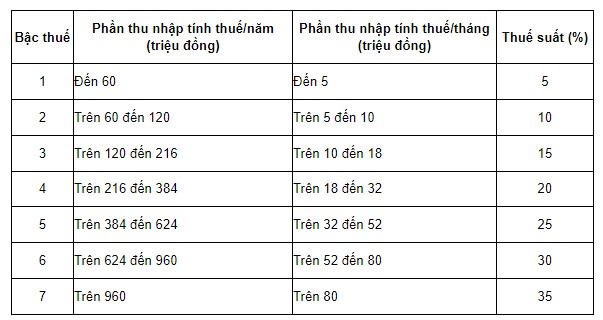

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân, cụ thể như sau:

…

Như vậy khi tính thuế đối với tiền lương của người lao động cần phải dựa vào các căn cứ như trên để đảm bảo được tính chính xác và các quyền, lợi ích của người lao động.

Khấu trừ thuế thu nhập cá nhân đối với tiền lương người lao động (Hình từ Internet)

Lương bao nhiêu sẽ bị khấu trừ thuế thu nhập cá nhân?

Các khoản thu nhập chịu thuế được quy định cụ thể tại Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

b.1) Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công.

…

Đồng thời, căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

…

Bên cạnh đó, căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Từ các quy định trên có thể hiểu nếu lương của người lao động trên 11 triệu đồng/tháng (132 triệu đồng/năm) sẽ phải nộp thuế TNCN.

Trường hợp không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân với trường hợp này người lao động có thể làm cam kết tạm thời để chưa khấu trừ thuế thu nhập cá nhân.

Như vậy, nếu lương người lao động là 8 triệu thì vẫn trừ thuế TNCN. Tuy nhiên với trường hợp này khi ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế người lao động có thể làm cam kết sau đó gửi công ty để tạm thời không bị trừ thuế thu nhập cá nhân.

Các khoản tiền nào mà người lao động được giảm trừ thuế?

Các khoản giảm trừ này được quy định tại Điều 9 Thông tư 111/2013/TT-BTC như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

a) Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Trường hợp cá nhân cư trú vừa có thu nhập từ kinh doanh, vừa có thu nhập từ tiền lương, tiền công thì tính giảm trừ gia cảnh một lần vào tổng thu nhập từ kinh doanh và từ tiền lương, tiền công.

b) Mức giảm trừ gia cảnh

b.1) Đối với người nộp thuế là 9 triệu đồng/tháng, 108 triệu đồng/năm.

b.2) Đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

…

2. Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện

a) Các khoản đóng bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

b) Các khoản đóng vào Quỹ hưu trí tự nguyện

…

3. Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo, khuyến học

…

Như vậy, nếu đáp ứng đủ các điều kiện theo quy định trên thì người lao động sẽ được giảm trừ các khoản tiền trước khi xác định thu nhập tính thuế như: tiền giảm trừ gia cảnh, tiền giảm trừ với các khoản đóng bảo hiểm, các khoản đóng góp từ thiện, nhân đạo, khuyến học.

Có thể thấy nhằm hỗ trợ người lao động trong quá trình lao động việc quy định các khoản giảm trừ giúp giảm bớt chi phí đóng thuế của người lao động. Đồng thời đóng góp hỗ trợ, nâng cao chất lượng công việc và đời sống của người lao động.

- Chi mức hỗ trợ 960.000 đồng/tháng đối với Hiệu trưởng, Phó Hiệu trưởng, giáo viên và nhân viên tại cơ sở giáo dục mầm non công lập theo Nghị định 277 thì mức hỗ trợ này có dùng tính đóng BHXH không?

- Toàn bộ mức lương cơ bản mới của CBCCVC và LLVT sau 2026 khi bỏ lương cơ sở, bỏ hệ số lương chiếm bao nhiêu % tổng quỹ lương theo Nghị quyết BCH TW?

- Cách tính giảm trừ gia cảnh khi tăng mức giảm trừ từ 11.000.000 đồng lên 15.500.000 đồng theo Dự thảo, cụ thể ra sao?

- Thực hiện cải cách tiền lương cho CBCC và LLVT còn dư ngân sách thì UBND tỉnh trình cơ quan nào xem xét theo Thông báo 48?

- Chính phủ chính thức thay thế bảng lương tối thiểu tháng, tối thiểu giờ áp dụng từ ngày 1/1/2026, cụ thể thế nào tại Nghị định 293?