Cách tra cứu lịch sử đóng thuế thu nhập cá nhân mới nhất 2024?

Cách tra cứu lịch sử đóng thuế thu nhập cá nhân mới nhất 2024?

Xem thêm >>> Danh sách doanh nghiệp nợ thuế trên cả nước tính đến tháng 4/2024?

Hiện nay, người nộp thuế có thể thực hiện tra cứu lịch sử đóng thuế thu nhập cá nhân, tờ khai thuế thu nhập cá nhân đã nộp theo hướng dẫn sau:

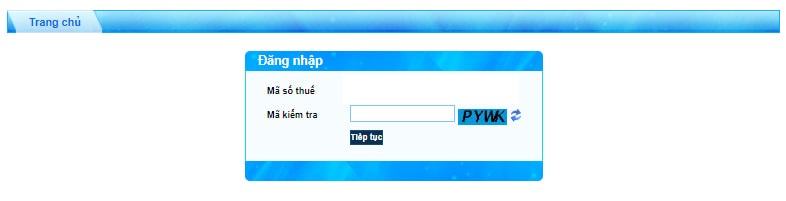

CÁCH 1: TRA CỨU TẠI TRANG https://canhan.gdt.gov.vn:

Bước 1: Truy cập website: https://canhan.gdt.gov.vn

Bước 2: Người nộp thuế đăng nhập vào hệ thống bằng mã số thuế cá nhân

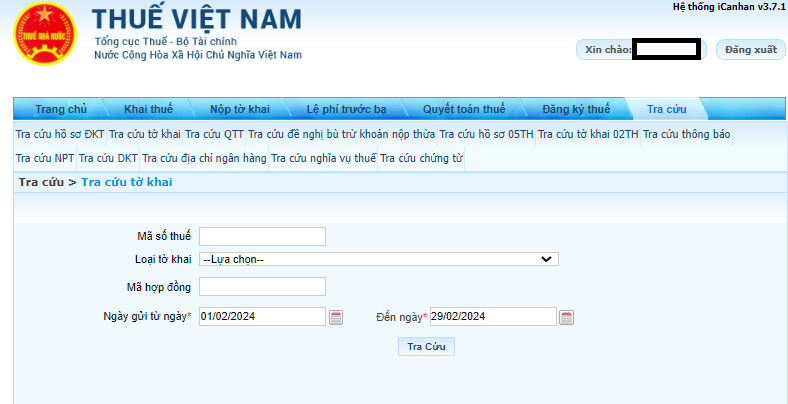

Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu.

Bước 4: Điền vào loại tờ khai cần tìm, trạng thái và thời gian muốn tra cứu là ngày, tháng, năm nào.

Bước 5: Ấn tra cứu thì thông tin về những khoản thuế đã nộp sẽ hiện lên.

Người nộp thuế có thể kiểm tra số tiền thuế mình đã nộp. Nếu có sai sót có thể in ra để xem xét và đối chiếu.

Lưu ý: Cách tra cứu trên áp dụng đối với trường hợp cá nhân có kê khai tờ khai thuế TNCN tại hệ thống canhan.gdt.gov.

CÁCH 2: THỰC HIỆN TRA CỨU TẠI ỨNG DỤNG ETAX

Bước 1: Đăng nhập vào tài khoản tại Ứng dụng Etax.

Sau khi đăng nhập vào hệ thống thành công, chọn chức năng Tra cứu nghĩa vụ thuế > Tất cả nghĩa vụ thuế.

- Thông tin “Mã số thuế”: hiển thị mã số thuế đăng nhập, không cho sửa.

- Thông tin “Mã số thuế địa điểm kinh doanh”: Để trống, NNT nhập MST địa điểm kinh doanh để tra cứu tình hình xử lý nghĩa vụ thuế của địa điểm kinh doanh. Lưu ý: Chỉ hiển thị nếu đăng nhập bằng MST 10 số.

Bước 2:

NNT nhấn “Tra cứu”, hệ thống hiển thị màn hình kết quả tra cứu nghĩa vụ thuế với các thông tin:

- Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xoá nợ, được hoàn, đã hoàn, còn được hoàn.

- Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế

Bước 3:

Tại Mục I, hệ thống hiển thị các thông tin sau: Cơ quan thu, Chương, Tiểu mục.

NNT nhấn vào biểu tượng để xem thông tin chi tiết. Hệ thống hiển thị màn hình thông tin chi tiết bao gồm:

- Chương

- Tiểu mục

- Loại tiền

- Phải nộp

- Phải nộp theo truy thu, xử phạt

- Đã nộp

- Còn phải nộp

- Nộp thừa/Tạm nộp

- Được miễn giảm

- Được xóa nợ

- Được hoàn

- Được hoàn nộp thừa

- Được hoàn khấu trừ

- Đã hoàn

- Còn được hoàn

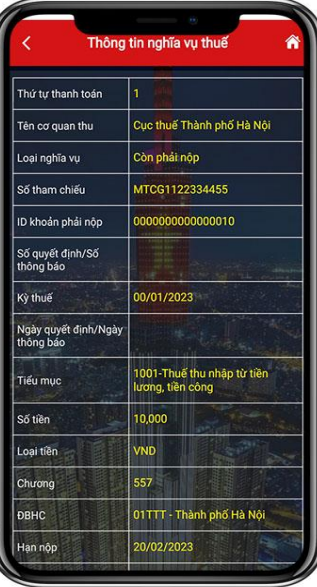

Bước 4:

Tại Mục II, hệ thống hiển thị các thông tin sau: thứ tự thanh toán, Cơ quan thu, loại nghĩa vụ, Tiểu mục, Số tiền, Gợi ý xử lý.

NNT nhấn vào biểu tượng để xem thông tin chi tiết. Hệ thống hiển thị màn hình thông tin chi tiết bao gồm các thông tin:

- Thứ tự thanh toán

- Tên cơ quan thu

- Loại nghĩa vụ

- Số tham chiếu

- ID khoản phải nộp

- Số quyết định/Số thông báo

- Kỳ thuế

- Ngày quyết định/ Ngày thông báo

- Tiểu mục

- Số tiền

- Loại tiền

- Chương

- ĐBHC

- Hạn nộp

- Số tiền đã nộp tại NHTM

- Trạng thái

CÁCH 3: TRA CỨU BẰNG HÓA ĐƠN ĐÃ NỘP

Sau khi nộp thuế thu nhập cá nhân tại cơ quan thuế, người nộp thuế sẽ nhận được một biên lai xác nhận đã đóng thuế thu nhập cá nhân.

Người nộp thuế có thể tra lại những thông tin có trên hóa đơn và đối chiếu khi xảy ra sai sót.

Cách tra cứu lịch sử đóng thuế thu nhập cá nhân mới nhất 2024? (Hình từ Internet)

Thuế suất thuế TNCN năm 2024 là bao nhiêu?

Căn cứ theo Luật Thuế thu nhập cá nhân 2007 và các văn bản hướng dẫn liên quan. Cụ thể, biểu thuế suất thuế TNCN năm 2024 như sau:

(1) Biểu thuế lũy tiến từng phần:

Căn cứ Điều 22 Luật Thuế Thu nhập cá nhân 2007 thì Biểu thuế lũy tiến từng phần được quy định như sau:

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Biểu thuế lũy tiến từng phần được áp dụng đối với thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công:

Căn cứ tại khoản 1 Điều 21 Luật Thuế Thu nhập cá nhân 2007 (được sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) thì thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công được xác định bằng tổng thu nhập chịu thuế quy định tại Điều 10 Luật Thuế Thu nhập cá nhân 2007 (sửa đổi bởi khoản 4 Điều 2 Luật Sửa đổi các Luật về thuế 2014) và Điều 11 Luật Thuế Thu nhập cá nhân 2007 trừ đi các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ.

(2) Biểu thuế toàn phần

Căn cứ Điều 23 Luật Thuế Thu nhập cá nhân 2007 (sửa đổi bởi khoản 7 Điều 2 Luật Sửa đổi các Luật về thuế 2014) Biểu thuế toàn phần được quy định như sau:

Thu nhập tính thuế | Thuế suất (%) |

Thu nhập từ đầu tư vốn | 5 |

Thu nhập từ bản quyền, nhượng quyền thương mại | 5 |

Thu nhập từ trúng thưởng | 10 |

Thu nhập từ thừa kế, quà tặng | 10 |

Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 Luật Thuế thu nhập cá nhân 2007 Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 của Luật Thuế thu nhập cá nhân 2007 | 20 0,1 |

Thu nhập từ chuyển nhượng bất động sản | 2 |

Lưu ý: Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 Luật Thuế Thu nhập cá nhân 2007, cụ thể bao gồm:

Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng là thu nhập chịu thuế theo quy định của Luật Thuế Thu nhập cá nhân 2007.

Mức đóng thuế TNCN có tăng khi cải cách tiền lương từ 01/07/2024?

Theo đó, khi thực hiện cải cách tiền lương theo Nghị quyết 27-NQ/TW năm 2018, thì thu nhập của cán bộ, công chức, viên chức, lực lượng vũ trang và người lao động trong doanh nghiệp có thể sẽ thay đổi và sẽ có thể ảnh hưởng đến mức đóng thuế TNCN.

Trường hợp thu nhập tăng lên (sau khi đã trừ các mức giảm trừ, bảo hiểm, đóng góp nhân đạo... đáp ứng yêu cầu về thu nhập để nộp thuế) thì kéo theo mức đóng thuế TNCN cũng sẽ tăng theo.

(Theo tiểu mục 3.1 Mục 3 Chương II Nghị quyết 27-NQ/TW năm 2018)

- Sửa đổi Nghị định 178: Toàn bộ chính sách, chế độ đối tượng hưởng lương Quân đội nhân dân, Công an nhân dân áp dụng tuổi nghỉ hưu để tính hưởng thế nào?

- Chốt số lượng cán bộ công chức viên chức, NLĐ sau sắp xếp ở các cơ quan, tổ chức đơn vị trong hệ thống chính trị đúng quy định khi nào theo Nghị định 178?

- Chính thức không hỗ trợ thêm cho CBCCVC nghỉ hưu trước tuổi, nghỉ thôi việc theo Nghị định 178, cụ thể yêu cầu đối với các địa phương ra sao?

- Toàn bộ bảng lương mới của cán bộ công chức cấp xã không giữ chức danh lãnh đạo và giữ chức vụ lãnh đạo chuyển xếp lương thế nào?

- Nghị định 178 sửa đổi: Chốt đối tượng phải nghỉ việc do sắp xếp tổ chức bộ máy tinh gọn, tinh giản biên chế do ai xác định?