03 trường hợp người lao động được hoàn thuế thu nhập cá nhân là gì?

03 trường hợp người lao động được hoàn thuế thu nhập cá nhân là gì?

Căn cứ Điều 8 Luật Thuế thu nhập cá nhân 2007 quy định như sau:

Quản lý thuế và hoàn thuế

1. Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

2. Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Theo đó, người lao động được hoàn thuế thu nhập cá nhân trong 03 trường hợp sau:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Người lao động đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

03 trường hợp người lao động được hoàn thuế thu nhập cá nhân là gì?

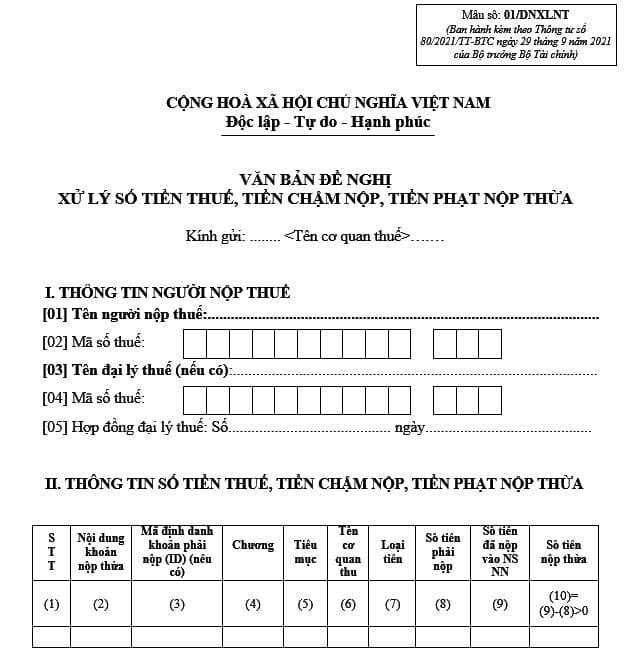

Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân năm 2024 đầy đủ nhất cho người lao động là mẫu nào?

Đới với trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho người lao động có uỷ quyền thì cần chuẩn bị mẫu đơn đề nghị hoàn thuế thu nhập cá nhân tại mẫu số 01/DNXLNT Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

>>> Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân năm 2024 đầy đủ nhất cho người lao động: Tại đây.

Quy trình giải quyết hoàn thuế TNCN cho người lao động như thế nào?

Căn cứ theo Điều 2 Quy trình ban hành kèm theo Quyết định 679/QĐ-TCT năm 2023 quy định về nội dung hoàn thuế đối với thu nhập từ tiền lương, tiền công như sau:

Nội dung quy trình

Quy trình hoàn thuế bao gồm các nội dung sau:

1. Tiếp nhận hồ sơ đề nghị hoàn thuế theo quy định tại Điều 32, Điều 43 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2022 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (sau đây gọi tắt là Thông tư số 80/2021/TT-BTC) đối với các trường hợp:

...

d) Hoàn thuế thu nhập cá nhân đối với cá nhân trực tiếp quyết toán thuế với cơ quan thuế: Hồ sơ hoàn thuế đối với trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế theo quy định tại điểm b khoản 1 Điều 42 Thông tư số 80/2021/TT-BTC.

đ) Hoàn nộp thừa khác:

- Hồ sơ hoàn nộp thừa các loại thuế và các khoản thu khác quy định tại khoản 2 Điều 42 Thông tư số 80/2021/TT-BTC.

- Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương tiền công của tổ chức, cá nhân chi trả thu nhập từ tiền lương tiền công thực hiện quyết toán thuế cho các cá nhân có ủy quyền quy định tại điểm a khoản 1 Điều 42 Thông tư số 80/2021/TT-BTC.

2. Phân loại hồ sơ hoàn thuế theo quy định tại Điều 33, Điều 44 Thông tư số 80/2021/TT-BTC:

3. Giải quyết hồ sơ hoàn thuế theo quy định tại Điều 34, Điều 45 Thông tư số 80/2021/TT-BTC:

a) Giải quyết hồ sơ hoàn thuế thuộc diện hoàn thuế trước.

b) Giải quyết hồ sơ hoàn thuế thuộc diện kiểm tra trước hoàn thuế.

4. Thẩm định hồ sơ hoàn thuế: Thẩm định đối với hồ sơ thuộc diện phải thẩm định theo quy định tại Quy chế cấp ý kiến pháp lý dự thảo đề nghị xây dựng văn bản quy phạm pháp luật, dự thảo văn bản quy phạm pháp luật và thẩm định dự thảo văn bản hành chính do cơ quan thuế các cấp ban hành kèm theo Quyết định số 1033/QĐ-TCT ngày 01/06/2018 của Tổng cục trưởng Tổng cục Thuế và các văn bản thay thế, sửa đổi, bổ sung (nếu có).

5. Quyết định hoàn thuế:

a) Ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước, Thông báo về việc không được hoàn thuế (theo quy định tại Điều 36, Điều 46 Thông tư số 80/2021/TT-BTC).

b) Ban hành Quyết định thanh toán cho ngân hàng là đại lý hoàn thuế giá trị gia tăng theo quy định tại Điều 36 Thông tư số 80/2021/TT-BTC, Điều 21 Thông tư số 72/2014/TT-BTC ngày 30/5/2014 của Bộ Tài chính được sửa đổi, bổ sung tại khoản 15 Điều 1 Thông tư số 92/2019/TT-BTC ngày 31/12/2019 của Bộ Tài chính đối với hoàn thuế cho ngân hàng là đại lý hoàn thuế giá trị gia tăng.

6. Ban hành lệnh hoàn trả khoản thu ngân sách nhà nước hoặc Lệnh hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước theo quy định về thực hiện chế độ kế toán ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước.

7. Thu hồi hoàn thuế theo quy định tại Điều 40, Điều 50 Thông tư số 80/2021/TT-BTC.

Như vậy, quy trình hoàn thuế TNCN cho người lao động sẽ gồm những bước thực hiện như sau:

1. Tiếp nhận hồ sơ đề nghị hoàn thuế theo quy định

2. Phân loại hồ sơ hoàn thuế theo quy định tại Điều 33, Điều 44 Thông tư 80/2021/TT-BTC

3. Giải quyết hồ sơ hoàn thuế theo quy định tại Điều 34, Điều 45 Thông tư 80/2021/TT-BTC

4. Thẩm định hồ sơ hoàn thuế

5. Quyết định hoàn thuế

- Từ 7/2/2025, thực hiện cải cách tiền lương cho CBCCVC và lực lượng vũ trang, các bộ, cơ quan trung ương khi phân bổ ngân sách cho các đơn vị trực thuộc phải tiết kiệm bao nhiêu phần trăm số chi thường xuyên?

- Toàn bộ đối tượng áp dụng chế độ sắp xếp tổ chức bộ máy, đơn vị hành chính các cấp theo Nghị định 178 gồm những ai?

- Mẫu định mức lao động trong công ty chuẩn 2025 là mẫu nào?

- Trợ cấp thôi việc cho công chức bao nhiêu tháng lương?

- Chiến sĩ Dân quân tự vệ được tặng Kỷ niệm chương Vì sự nghiệp vũ trang quần chúng mấy lần?