Cách nộp hồ sơ đăng ký mã số thuế nhà thầu qua mạng chi tiết thế nào?

Cách nộp hồ sơ đăng ký mã số thuế nhà thầu qua mạng chi tiết thế nào?

Dưới đây là hướng dẫn cách nộp hồ sơ đăng ký mã số thuế nhà thầu qua mạng chi tiết:

Bước 1: Truy cập vào website thuedientu.gdt.gov.vn;

Tại trang chủ, NNT nhấn vào ô “Doanh nghiệp” ở góc phải màn hình, tiếp đó nhấn vào ô “Đăng nhập” ở trên góc phải màn hình.

Trong đó:

- Tên đăng nhập: NNT nhập mã số thuế của tổ chức, cá nhân nộp thay thuế nhà thầu nước ngoài;

- Mật khẩu: Là mật khẩu tổ chức, cá nhân nộp thay thuế nhà thầu nước ngoài.

Bước 2: Chọn chức năng “Đăng ký thuế” rồi chọn “Đăng ký cấp MST nộp thay”

Bước 3: Lập tờ khai đăng ký thuế;

Trên tờ khai đăng ký thuế, NNT cần điền tất các thông tin theo các mục có sẵn trên tờ khai.

Bước 4: Chọn “Thêm phụ lục” >> “Chọn tất cả” >> “Chấp nhận”

Bước 5: Lập phụ lục mẫu số 04.1/ĐK-TCT-BK;

Trên phụ lục NNT cần điền đầy đủ các thông tin theo các mục có sẵn >> hoàn thành kê khai.

Bước 6: Nhận kết quả thông báo mã số thuế của nhà thầu.

Sau khi nhận được tờ khai hợp lệ, cơ quan thuế sẽ cấp mã số thuế nhà thầu và gửi giấy thông báo về đường bưu điện hoặc địa chỉ mail của tổ chức, cá nhân nộp thay hoặc có thể liên hệ trực tiếp cơ quan thuế để nhận kết quả.

* Trên đây là thông tin về Cách nộp hồ sơ đăng ký mã số thuế nhà thầu qua mạng chi tiết thế nào?

Cách nộp hồ sơ đăng ký mã số thuế nhà thầu qua mạng chi tiết thế nào? (Hình từ Internet)

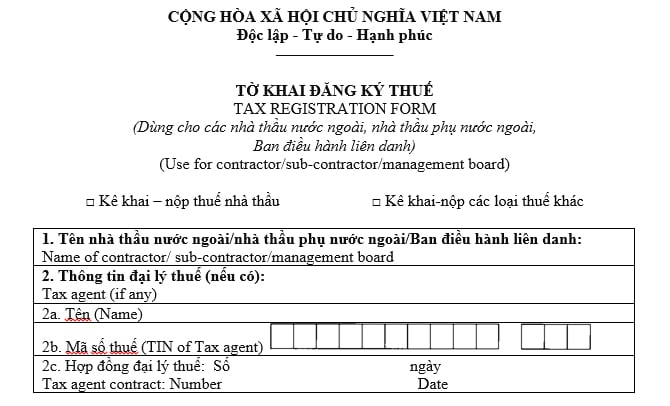

Mẫu 04-ĐK-TCT mẫu tờ khai đăng ký thuế dùng cho nhà thầu nước ngoài?

Căn cứ Mẫu 04-ĐK-TCT Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC quy định mẫu tờ khai đăng ký thuế dùng cho các nhà thầu nước ngoài, nhà thầu phụ nước ngoài/Ban Điều hành liên danh như sau:

Tải về Mẫu 04-ĐK-TCT mẫu tờ khai đăng ký thuế dùng cho nhà thầu nước ngoài

Đối tượng nào chịu thuế nhà thầu?

Căn cứ Điều 1 Thông tư 103/2014/TT-BTC quy định đối tượng áp dụng:

Điều 1. Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu tại Điều 2 Chương I):

1. Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

2. Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

[...]

Theo đó, đối tượng chịu thuế nhà thầu bao gồm:

- Các đối tượng sau có kinh doanh hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết để thực hiện một phần công việc của Hợp đồng nhà thầu:

+ Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam;

+ Cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam.

- Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam;

- Tổ chức, cá nhân nước ngoài thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

- Tổ chức, cá nhân nước ngoài thực hiện một phần hoặc toàn bộ hoạt động kinh doanh phân phối hàng hóa, cung cấp dịch vụ tại Việt Nam trong đó tổ chức, cá nhân nước ngoài vẫn là chủ sở hữu đối với hàng hóa giao cho tổ chức Việt Nam hoặc chịu trách nhiệm về chi phí phân phối, quảng cáo, tiếp thị, chất lượng dịch vụ, chất lượng hàng hóa giao cho tổ chức Việt Nam hoặc ấn định giá bán hàng hóa hoặc giá cung ứng dịch vụ;

- Tổ chức, cá nhân nước ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài.

- Tổ chức, cá nhân nước ngoài thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu, bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lương tối thiểu vùng xã Hòa Phú thành phố Hà Nội năm 2026 là bao nhiêu?

- Lương tối thiểu vùng xã Dương Hòa thành phố Hà Nội năm 2026 là bao nhiêu?

- Giấy phép lái xe hạng A1 A2 A3 là gì?

- Xã Bát Tràng TP Hà Nội thuộc vùng mấy từ 2026?

- Phường An Lạc TPHCM thuộc vùng mấy từ 2026?

- Phường Vườn Lài TPHCM thuộc vùng mấy từ 2026?

- Lương tối thiểu vùng Phường Khánh Hội TP Hồ Chí Minh năm 2026 là bao nhiêu?

- Lương tối thiểu vùng Xã Vĩnh Lộc TPHCM năm 2026 như thế nào?

- Phường Khánh Hội TP Hồ Chí Minh thuộc vùng mấy từ 2026?

- Phường Xuân Hòa TP Hồ Chí Minh thuộc vùng mấy từ 2026?

- Download Mẫu đơn đổi giấy phép lái xe mới nhất năm 2026 như thế nào?

- Phường Cửa Nam thành phố Hà Nội thuộc vùng mấy từ 2026?

- Xã Thanh Bồng tỉnh Quảng Ngãi gồm những xã nào hình thành từ 01/7/2025?

- Xã Đông Anh TP Hà Nội thuộc vùng mấy từ 2026?

- Trách nhiệm của cơ quan thuế trong việc đăng ký thuế là gì?

- Thanh toán chậm được khấu trừ thuế GTGT không?

- Mã thủ tục hành chính khấu trừ thuế TNCN mới nhất hiện nay là gì?

- Từ 1/1/2026, Trạm Y tế cấp xã có tư cách pháp nhân đúng không?

- Quỹ nhà ở quốc gia có tư cách pháp nhân hay không?

- Cách viết bản kiểm điểm đảng viên giữ chức vụ mẫu 2A theo Hướng dẫn 43 thế nào?

.jpg)