Cách ghi chứng từ khấu trừ thuế TNCN Mẫu 03 TNCN theo Nghị định 70 áp dụng từ 1/6/2025?

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân mới nhất 2025 là mẫu nào?

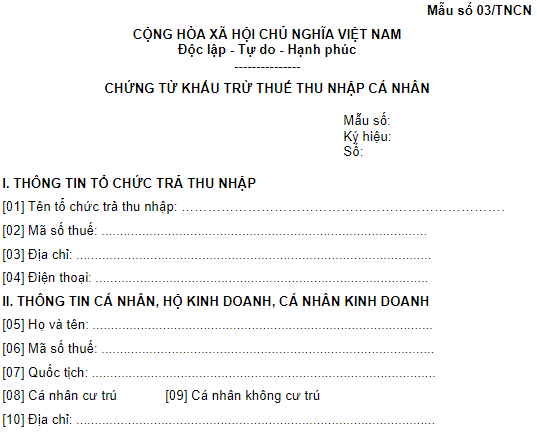

Mẫu 03 TNCN chứng từ khấu trừ thuế thu nhập cá nhân được quy định tại Phụ lục 3 ban hành kèm theo Nghị định 70/2025/NĐ-CP (Mẫu này sửa đổi, bổ sung Mẫu 03 TNCN ban hành kèm theo Nghị định 123/2020/NĐ-CP) áp dụng từ 1/6/2025. Mẫu có dạng như sau:

Tải Mẫu 03 TNCN chứng từ khấu trừ thuế thu nhập cá nhân mới nhất 2025 theo Nghị định 70

Xem thêm: Quyết toán thuế thu nhập cá nhân online năm 2025?

Cách ghi chứng từ khấu trừ thuế TNCN Mẫu 03 TNCN theo Nghị định 70 áp dụng từ 1/6/2025? (Hình từ Internet)

Cách ghi chứng từ khấu trừ thuế TNCN Mẫu 03 TNCN theo Nghị định 70 áp dụng từ 1/6/2025?

Cách ghi chứng từ khấu trừ thuế TNCN Mẫu 03 TNCN theo Nghị định 70 áp dụng từ 1/6/2025 chi tiết như sau:

I. Thông tin tổ chức trả thu nhập

[01] Tên tổ chức trả thu nhập: Ghi tên công ty theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh

[02] Mã số thuế: Ghi đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế do cơ quan thuế cấp.

[03] Địa chỉ: Ghi đúng theo địa chỉ đã đăng ký trong Giấy chứng nhận đăng ký kinh doanh

[04] Điện thoại: Ghi số điện thoại để thuận tiện cho việc liên hệ giữa cơ quan thuế và người nộp thuế

II. Thông tin người nộp thuế

[05] Họ và tên: Ghi theo tên trong Chứng minh nhân dân hoặc hộ chiếu.

[06] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế như trên Thông báo mã số thuế do cơ quan thuế cấp

[07] Quốc tịch: Khai trong trường hợp không phải quốc tịch Việt Nam

[08] Cá nhân cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân cư trú

[09] Cá nhân không cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân không cư trú

[10] Địa chỉ: Ghi số địa chỉ phục vụ cho liên hệ giữa cơ quan thuế và người nộp thuế.

[11] Điện thoại liên hệ: Ghi số điện thoại phục vụ cho liên hệ giữa cơ quan thuế và người nộp thuế.

[12] Số định danh cá nhân, giấy tờ tùy thân hoặc số hộ chiếu (Trường hợp chưa đăng ký thuế)

III. Thông tin thuế thu nhập cá nhân khấu trừ

[13] Khoản thu nhập: Ghi rõ loại thu nhập cá nhân nhận được như: thu nhập từ tiền lương, tiền công, từ kinh doanh, từ đầu tư vốn...

[14] Khoản đóng bảo hiểm bắt buộc: Nếu người lao động có tham gia bảo hiểm bắt buộc tại đơn vị thì ghi số tiền bảo hiểm bắt buộc đã bị trừ vào lương, được tính giảm trừ khi tính thuế TNCN vào đây

[15] Khoản đóng từ thiện, nhân đạo, khuyến học:

[16] Thời điểm trả thu nhập: Là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch Trường hợp chi trả thu nhập trong khoảng thời gian thì phải ghi từ tháng nào đến tháng nào.

Từ tháng: ...........đến tháng: .............năm.

[17] Tổng thu nhập chịu thuế phải khấu trừ: Ghi tổng số thu nhập chịu thuế phải khấu trừ mà tổ chức, cá nhân đã trả cho cá nhân NLĐ (chưa có các khoản đóng góp hay giảm trừ gia cảnh).

Tổng thu nhập chịu thuế = Tổng Thu nhập - các khoản được miễn thuế

[18] Tổng thu nhập tính thuế: Ghi tổng thu nhập tính thuế

Tổng Thu nhập tính thuế = Tổng Thu nhập chị thuế - Tổng các khoản giảm trừ

[19] Số thuế thu nhập cá nhân đã khấu trừ: Là số thuế thu nhập mà tổ chức, cá nhẫn đã khấu trừ của cá nhân.

Có bao nhiêu hình thức đăng ký hoàn thuế thu nhập cá nhân?

Theo quy định Điều 28 Thông tư 111/2013/TT-BTC về hoàn thuế như sau:

Điều 28. Hoàn thuế

1. Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

4. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Như vậy, có 02 hình thức đăng ký hoàn thuế TNCN bao gồm:

Thứ nhất: Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

Thứ hai: Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trình tự, thủ tục giảm tiền thuê đất theo Nghị định 87?

- Hướng dẫn 04 cách tra cứu mã số thuế người phụ thuộc 2025?

- Quyết định 758 QĐ TTg: Ban hành hướng dẫn chế độ chính sách cho cán bộ công chức bị ảnh hưởng khi sáp nhập trước 31/5/2025?

- Xem trực tiếp Chặng 17 Cúp Truyền hình TP Hồ Chí Minh 2025?

- Xe tăng húc đổ cổng Dinh Độc Lập lúc mấy giờ? Ai là người lái xe tăng húc đổ cổng chính Dinh Độc Lập?