Tờ khai đăng ký thuế dùng cho cá nhân không kinh doanh trực tiếp đăng ký thuế (Mẫu 05-ĐK-TCT) 2025?

Tờ khai đăng ký thuế dùng cho cá nhân không kinh doanh trực tiếp đăng ký thuế (Mẫu 05-ĐK-TCT) 2025?

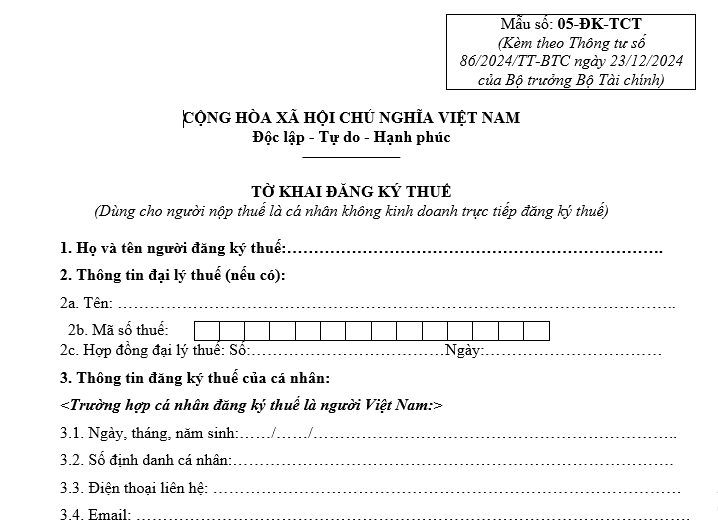

Tờ khai đăng ký thuế dùng cho cá nhân không kinh doanh trực tiếp đăng ký thuế áp dụng từ 6/2/2025 là Mẫu 05-ĐK-TCT được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC, mẫu có dạng như sau:

Tải Mẫu Tờ khai đăng ký thuế dùng cho cá nhân không kinh doanh trực tiếp đăng ký thuế 2025

Tờ khai đăng ký thuế dùng cho cá nhân không kinh doanh trực tiếp đăng ký thuế (Mẫu 05-ĐK-TCT) 2025? (Hình từ Internet)

Khi nào cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế từ 06/02/2025?

Căn cứ khoản 1 Điều 35 Thông tư 86/2024/TT-BTC quy định về công khai thông tin đăng ký thuế của người nộp thuế như sau:

Điều 35. Công khai thông tin đăng ký thuế của người nộp thuế

1. Cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với các trường hợp sau:

a) Người nộp thuế ngừng hoạt động, đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 01).

b) Người nộp thuế ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 03).

c) Người nộp thuế tạm ngừng hoạt động, kinh doanh (trạng thái 05).

d) Người nộp thuế không hoạt động tại địa chỉ đã đăng ký (trạng thái 06).

đ) Người nộp thuế khôi phục mã số thuế theo Thông báo mẫu số 19/TB-ĐKT ban hành kèm theo Thông tư này.

e) Người nộp thuế có vi phạm pháp luật về đăng ký thuế.

2. Nội dung, hình thức và thời hạn công khai:

a) Nội dung công khai: Các thông tin ghi trên Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế; Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế; Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

b) Hình thức công khai: Đăng tải trên Trang thông tin điện tử của Tổng cục Thuế.

c) Thời hạn công khai: Chậm nhất trong thời hạn 01 (một) ngày làm việc kể từ ngày cơ quan thuế ban hành Thông báo hoặc cập nhật trạng thái mã số thuế theo quyết định, thông báo của cơ quan nhà nước có thẩm quyền khác chuyển đến.

3. Thẩm quyền công khai thông tin:

Cơ quan thuế quản lý trực tiếp người nộp thuế thực hiện công khai thông tin người nộp thuế. Trường hợp thông tin công khai không chính xác, cơ quan thuế thực hiện đính chính thông tin và phải công khai nội dung đã đính chính theo hình thức công khai.

Như vậy, cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với các trường hợp sau:

- Người nộp thuế ngừng hoạt động, đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 01).

- Người nộp thuế ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 03).

- Người nộp thuế tạm ngừng hoạt động, kinh doanh (trạng thái 05).

- Người nộp thuế không hoạt động tại địa chỉ đã đăng ký (trạng thái 06).

- Người nộp thuế khôi phục mã số thuế theo Thông báo mẫu số 19/TB-ĐKT ban hành kèm theo Thông tư này.

- Người nộp thuế có vi phạm pháp luật về đăng ký thuế.

Việc tiếp nhận hồ sơ đăng ký thuế lần đầu của người nộp thuế được quy định cụ thể ra sao?

Theo khoản 2 Điều 6 Thông tư 86/2024/TT-BTC quy định về việc tiếp nhận hồ sơ đăng ký thuế lần đầu của người nộp thuế như sau:

(1) Đối với hồ sơ bằng giấy:

Trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế, công chức thuế kiểm tra hồ sơ đăng ký thuế. Trường hợp hồ sơ đầy đủ theo quy định, công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ; lập phiếu tiếp nhận và hẹn trả kết quả đối với hồ sơ thuộc diện cơ quan thuế phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ đối với từng loại hồ sơ đã tiếp nhận. Trường hợp hồ sơ không đầy đủ theo quy định, công chức thuế không tiếp nhận và hướng dẫn người nộp thuế hoàn thiện hồ sơ.

Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi sổ văn thư của cơ quan thuế. Trường hợp hồ sơ không đầy đủ cần phải giải trình, bổ sung thông tin, tài liệu, cơ quan thuế thông báo cho người nộp thuế theo mẫu số 01/TB-BSTT-NNT tại Phụ lục 2 ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày tiếp nhận hồ sơ.

(2) Đối với hồ sơ đăng ký thuế điện tử:

Việc tiếp nhận hồ sơ được thực hiện theo quy định tại Điều 13, Điều 14 Thông tư 19/2021/TT-BTC và Thông tư 46/2024/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Phương thức xét tuyển TDTU 2025?

- Bài viết kỷ niệm 70 năm ngày Thầy thuốc Việt Nam 27/2 hay, ngắn gọn 2025?

- Mẫu thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 9 hay nhất?