Hướng dẫn đăng nhập canhan.gdt.gov.vn Cổng thông tin điện tử của Tổng cục thuế 2025?

Hướng dẫn đăng nhập canhan gdt gov vn Cổng thông tin điện tử của Tổng cục thuế 2025?

Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số được nâng cấp từ Cổng thuế điện tử dành cho cá nhân (https://canhan.gdt.gov.vn) - ICanhan với các chức năng về đăng ký thuế, khai thuế và nộp thuế được thiết kế đơn giản hoá, thuận tiện, dễ sử dụng.

Hướng dẫn đăng nhập canhan gdt gov vn Cổng thông tin điện tử của Tổng cục thuế 2025 như sau:

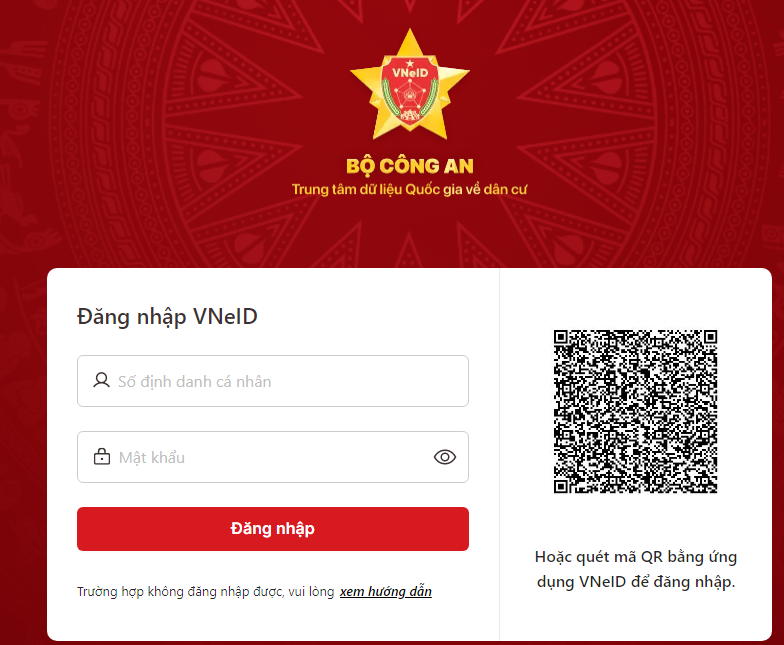

[1] Đăng nhập bằng tài khoản VneiD

Bước 1: Truy cập địa chỉ https://canhan.gdt.gov.vn/ và chọn ô đăng nhập ở góc trên cùng bên phải.

Bước 2: Chọn đăng nhập bằng tài khoản định danh điện tử

Bước 3: Đăng nhập bằng tài khoản mật khẩu của cá nhân hoặc quét mã QR bằng ứng dụng VNeID để đăng nhập.

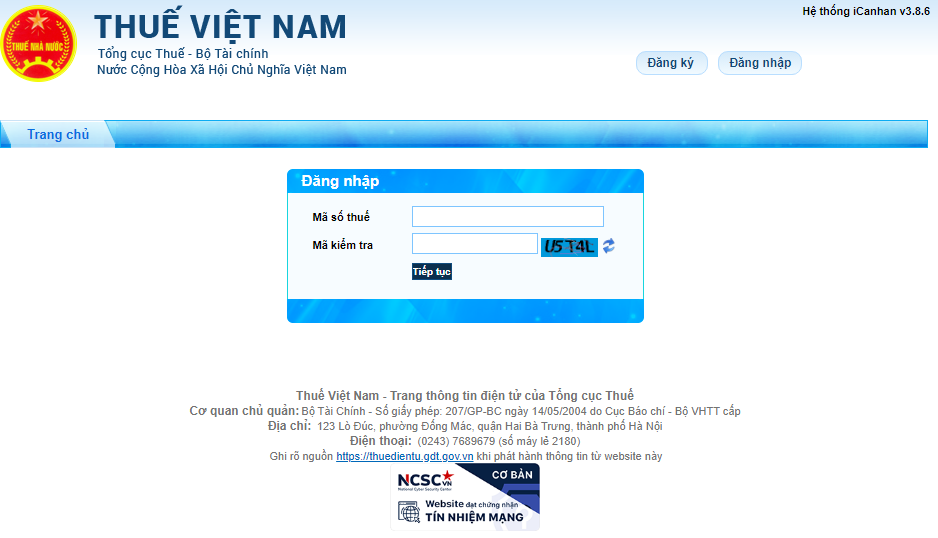

[2] Đăng nhập bằng tài khoản Thuế điện tử cá nhân

Bước 1: Truy cập địa chỉ https://canhan.gdt.gov.vn/ và Chọn ô đăng nhập ở góc trên cùng bên phải.

Bước 2: Chọn đăng nhập bằng tài khoản Thuế điện tử

Bước 3: Nhập Mã số thuế cá nhân và mã kiểm tra. Sau đó nhấn Tiếp tục.

Bước 4: Điền đầy đủ và chính xác các thông tin và nhấn Đăng nhập:

- Ngày cấp mã số thuế;

- Cơ quan thuế Tỉnh/Thành phố;

- Cơ quan thuế quản lý.

* Trên đây là Hướng dẫn đăng nhập canhan gdt gov vn Cổng thông tin điện tử của Tổng cục thuế 2025?

Hướng dẫn đăng nhập canhan gdt gov vn Cổng thông tin điện tử của Tổng cục thuế 2025? (Hình từ Internet)

03 loại thông báo, quyết định, văn bản của cơ quan thuế được gửi qua Cổng thông tin điện tử của Tổng cục Thuế?

Căn cứ khoản 1 Điều 5 Thông tư 19/2021/TT-BTC, thông báo, quyết định, văn bản của cơ quan thuế được gửi qua Cổng thông tin điện tử của Tổng cục Thuế bao gồm:

- Thông báo từ Cổng thông tin điện tử của Tổng cục Thuế: là các thông báo phản hồi do Cổng thông tin điện tử của Tổng cục Thuế tự động tạo lập và gửi cho người nộp thuế, tổ chức, cá nhân thực hiện giao dịch thuế điện tử bao gồm: Thông báo tiếp nhận hồ sơ thuế điện tử, chứng từ nộp NSNN điện tử; Thông báo chấp nhận/không chấp nhận hồ sơ thuế điện tử theo mẫu quy định tại Thông tư này.

- Thông báo, quyết định, văn bản của cơ quan thuế được tạo lập từ hệ thống ứng dụng quản lý thuế được chuyển qua Cổng thông tin điện tử của Tổng cục Thuế để gửi cho người nộp thuế, cơ quan nhà nước có thẩm quyền tiếp nhận hồ sơ của người nộp thuế theo cơ chế “một cửa liên thông”. Việc tạo lập các thông báo, quyết định, văn bản này được thực hiện theo quy định về quản lý thuế trên hệ thống quản lý thuế của ngành thuế; trường hợp chưa tạo lập được trên hệ thống quản lý thuế của ngành thuế thì thực hiện theo quy định tại điểm c khoản này.

- Thông báo của cơ quan thuế về các quy định, chính sách thuế và các thông báo, quyết định, văn bản khác về thuế.

Thông báo, quyết định, văn bản bằng giấy của cơ quan thuế được chuyển thành chứng từ điện tử và gửi cho người nộp thuế theo quy định tại khoản 2 Điều này, cơ quan nhà nước có thẩm quyền tiếp nhận hồ sơ của người nộp thuế theo cơ chế “một cửa liên thông”. Việc tạo lập, ban hành các thông báo này theo quy định của pháp luật về quản lý thuế.

Sử dụng tài khoản giao dịch thuế điện tử truy cập Cổng thông tin điện tử của Tổng cục Thuế để làm gì?

Căn cứ theo quy định tại Điều 34 Thông tư 19/2021/TT-BTC có quy định như sau:

Điều 34. Tra cứu thông tin của người nộp thuế:

1. Người nộp thuế sử dụng tài khoản giao dịch thuế điện tử truy cập Cổng thông tin điện tử của Tổng cục Thuế để tra cứu, xem, in toàn bộ thông tin về hồ sơ, chứng từ, thông báo, quyết định, văn bản đã nhận/gửi giữa cơ quan thuế và người nộp thuế; tra cứu nghĩa vụ kê khai, tra cứu thông tin nghĩa vụ theo hồ sơ, chứng từ, quyết định; tra cứu số thuế còn phải nộp. Các thông tin của các thông báo, quyết định, văn bản của cơ quan thuế trên Cổng thông tin điện tử của Tổng cục Thuế có giá trị xác nhận như văn bản bằng giấy của cơ quan thuế.

Người nộp thuế có thể tra cứu tình hình xử lý hồ sơ thuế điện tử theo mã giao dịch điện tử, riêng chứng từ nộp NSNN thì tra cứu theo “số tham chiếu”.

2. Người nộp thuế chưa có tài khoản giao dịch thuế điện tử, sử dụng mã giao dịch điện tử được cấp theo từng lần để tra cứu thông tin đã giao dịch với cơ quan thuế.

[....]

Như vậy, người nộp thuế sử dụng tài khoản giao dịch thuế điện tử truy cập Cổng thông tin điện tử của Tổng cục Thuế để tra cứu, xem, in toàn bộ thông tin về hồ sơ, chứng từ, thông báo, quyết định, văn bản đã nhận/gửi giữa cơ quan thuế và người nộp thuế; tra cứu nghĩa vụ kê khai, tra cứu thông tin nghĩa vụ theo hồ sơ, chứng từ, quyết định; tra cứu số thuế còn phải nộp.

Ngoài ra, người nộp thuế có thể tra cứu tình hình xử lý hồ sơ thuế điện tử theo mã giao dịch điện tử, riêng chứng từ nộp NSNN thì tra cứu theo “số tham chiếu”.

Lưu ý: Các thông tin của các thông báo, quyết định, văn bản của cơ quan thuế trên Cổng thông tin điện tử của Tổng cục Thuế có giá trị xác nhận như văn bản bằng giấy của cơ quan thuế.

Quý khách cần hỏi thêm thông tin về Thuế điện tử có thể đặt câu hỏi tại đây.

- Di tích lịch sử Nhà đày Buôn Ma Thuột được xếp hạng là là Di tích lịch sử quốc gia đặc biệt vào năm nào?

- Thủ tướng Chính phủ trình Chủ tịch nước quyết định những nội dung nào?

- Ngày 2 tháng 3 năm 2025 là thứ mấy? 2 tháng 3 năm 2025 là ngày mấy âm?

- Mùng 1 tháng 3 âm là ngày bao nhiêu dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội mùng 1 tháng 3 2025 âm lịch bị xử phạt bao nhiêu tiền?

- Mua hàng hóa không rõ nguồn gốc xuất xứ rồi cho thuê lại có được xem là kinh doanh hàng hóa không rõ nguồn gốc xuất xứ?