Mẫu Tờ khai thay đổi, bổ sung thông tin đăng ký sử dụng dịch vụ T-VAN mới nhất 2024?

Mẫu Tờ khai thay đổi, bổ sung thông tin đăng ký sử dụng dịch vụ T-VAN mới nhất 2024?

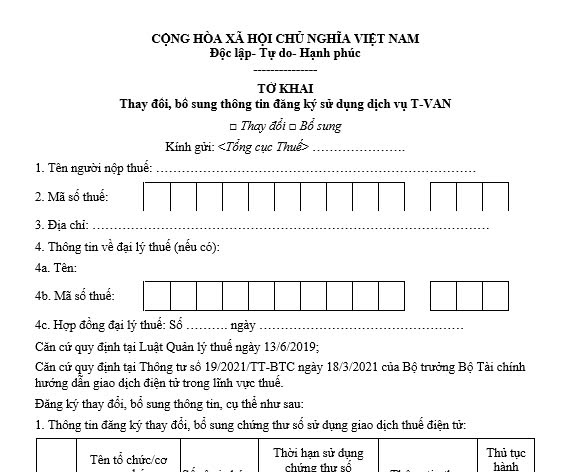

Mẫu Tờ khai thay đổi, bổ sung thông tin đăng ký sử dụng dịch vụ T-VAN mới nhất 2024 là mẫu số 02/ĐK-T-VAN ban hành kèm theo Thông tư 19/2021/TT-BTC

Dưới đây là mẫu Tờ khai thay đổi, bổ sung thông tin đăng ký sử dụng dịch vụ T-VAN mới nhất 2024

Tải về Tờ khai thay đổi, bổ sung thông tin đăng ký sử dụng dịch vụ T-VAN mới nhất 2024

Mẫu Tờ khai thay đổi, bổ sung thông tin đăng ký sử dụng dịch vụ T-VAN mới nhất 2024? (Hình từ Internet)

Thủ tục đăng ký thay đổi, bổ sung thông tin sử dụng dịch vụ T-VAN như thế nào?

Căn cứ theo Điều 43 Thông tư 19/2021/TT-BTC quy định về đăng ký thay đổi, bổ sung thông tin sử dụng dịch vụ T-VAN như sau:

Điều 43. Đăng ký thay đổi, bổ sung thông tin sử dụng dịch vụ T-VAN

1. Trường hợp thay đổi, bổ sung thông tin trên Tờ khai đăng ký sử dụng dịch vụ T-VAN, người nộp thuế thực hiện khai các thông tin thay đổi, bổ sung (theo mẫu số 02/ĐK-T-VAN ban hành kèm theo Thông tư này) và gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN.

Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký thay đổi, bổ sung thông tin sử dụng dịch vụ T-VAN, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư này) về việc chấp nhận hoặc không chấp nhận thông tin đăng ký thay đổi, bổ sung cho người nộp thuế qua tổ chức cung cấp dịch vụ T-VAN.

Trường hợp thay đổi, bổ sung thông tin tài khoản nộp thuế điện tử thì người nộp thuế thực hiện theo quy định tại khoản 5 Điều 10 Thông tư này.

2. Trường hợp thay đổi tổ chức cung cấp dịch vụ T-VAN, người nộp thuế phải thực hiện đăng ký ngừng theo quy định tại Điều 44 và thực hiện thủ tục đăng ký lại theo quy định tại Điều 42 Thông tư này.

Theo đó, thủ tục đăng ký thay đổi, bổ sung thông tin sử dụng dịch vụ T-VAN như sau:

[1] Trường hợp thay đổi, bổ sung thông tin trên Tờ khai đăng ký sử dụng dịch vụ T-VAN như sau:

Bước 1: người nộp thuế thực hiện khai các thông tin thay đổi, bổ sung

Bước 2: người nộp thuế gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN.

Bước 3: Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký thay đổi, bổ sung thông tin sử dụng dịch vụ T-VAN, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo về việc chấp nhận hoặc không chấp nhận thông tin đăng ký thay đổi, bổ sung cho người nộp thuế qua tổ chức cung cấp dịch vụ T-VAN.

Trường hợp thay đổi, bổ sung thông tin tài khoản nộp thuế điện tử thì người nộp thuế thực hiện theo quy định tại khoản 5 Điều 10 Thông tư 19/2021/TT-BTC

[2] Trường hợp thay đổi tổ chức cung cấp dịch vụ T-VAN như sau:

Bước 1: Người nộp thuế phải thực hiện đăng ký ngừng như sau:

- Người nộp thuế lập tờ khai đăng ký ngừng sử dụng dịch vụ T-VAN

- Người nộp thuế gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN.

- Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký ngừng sử dụng dịch vụ T-VAN, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo xác nhận ngừng sử dụng dịch vụ T-VAN đến người nộp thuế qua tổ chức cung cấp dịch vụ T-VAN.

Lưu ý, kể từ thời điểm đăng ký ngừng sử dụng dịch vụ T-VAN, người nộp thuế được thực hiện đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc đăng ký qua tổ chức cung cấp dịch vụ T-VAN khác.

Bước 2: Thực hiện thủ tục đăng ký lại theo quy định tại Điều 42 Thông tư 19/2021/TT-BTC

Tổ chức cung cấp dịch vụ T-VAN thay đổi, bổ sung thông tin cung cấp dịch vụ T-VAN thì phải làm gì?

Căn cứ theo Điều 41 Thông tư 19/2021/TT-BTC quy định về lựa chọn doanh nghiệp cung cấp dịch vụ T-VAN và kết nối hệ thống của tổ chức cung cấp dịch vụ T-VAN với Cổng thông tin điện tử của Tổng cục Thuế như sau:

Điều 41. Lựa chọn doanh nghiệp cung cấp dịch vụ T-VAN và kết nối hệ thống của tổ chức cung cấp dịch vụ T-VAN với Cổng thông tin điện tử của Tổng cục Thuế

[...]

4. Thay đổi, bổ sung thông tin cung cấp dịch vụ T-VAN hoặc thông tin kết nối:

a) Trường hợp trong quá trình cung cấp dịch vụ, tổ chức cung cấp dịch vụ T-VAN có thay đổi, bổ sung thông tin liên quan đến thỏa thuận đã ký với Tổng cục Thuế, trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thay đổi, tổ chức cung cấp dịch vụ T-VAN phải gửi văn bản kèm theo các tài liệu hồ sơ liên quan đến nội dung thay đổi đến Tổng cục Thuế.

b) Trường hợp các thay đổi liên quan đến văn bản thỏa thuận đã ký thì hai bên phải ký phụ lục văn bản thỏa thuận bổ sung. Trường hợp các thay đổi liên quan đến tiêu chuẩn kỹ thuật ảnh hưởng đến việc kết nối thì Tổng cục Thuế có thể kiểm tra lại thực tế tại doanh nghiệp về các tiêu chuẩn kết nối trước khi ký phụ lục văn bản thỏa thuận bổ sung. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được đề nghị thay đổi, bổ sung thông tin và đầy đủ hồ sơ kèm theo (nếu có) hợp lệ, hoặc 05 ngày làm việc kể từ ngày ký biên bản kiểm tra với kết quả là đạt, Tổng cục Thuế và tổ chức cung cấp dịch vụ T-VAN thống nhất nội dung, thời gian ký thỏa thuận bổ sung.

[...]

Theo đó, trường hợp trong quá trình cung cấp dịch vụ, tổ chức cung cấp dịch vụ T-VAN có thay đổi, bổ sung thông tin liên quan đến thỏa thuận đã ký với Tổng cục Thuế, trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thay đổi, tổ chức cung cấp dịch vụ T-VAN phải gửi văn bản kèm theo các tài liệu hồ sơ liên quan đến nội dung thay đổi đến Tổng cục Thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc 8 3 cho chị ngắn gọn năm 2025?

- Ngày 5 tháng 3 năm 2025 là thứ mấy? 5/3/2025 là ngày bao nhiêu âm?

- Quá trình phát hiện, kiểm tra thiết bị đo đếm điện không chính xác, ngừng hoạt động mới nhất 2025?

- 05 giải pháp phát triển quy hoạch hệ thống cảng cạn đến năm 2030, tầm nhìn đến năm 2050?

- Đề án tăng cường đào tạo dược sĩ làm công tác dược lâm sàng đến năm 2030, tầm nhìn đến năm 2045?