Mẫu F02-HTX báo cáo tình hình tăng giảm vốn chủ sở hữu của hợp tác xã 2024 và cách lập?

Tải Mẫu F02-HTX báo cáo tình hình tăng giảm vốn chủ sở hữu của hợp tác xã 2024?

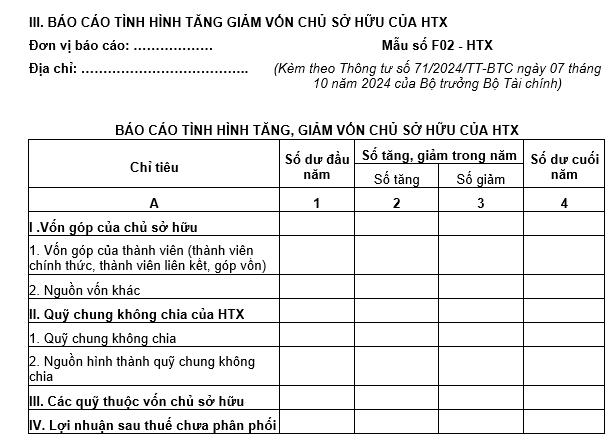

Mẫu báo cáo tình hình tăng giảm vốn chủ sở hữu của hợp tác xã 2024 là Mẫu số F02-HTX được ban hành kèm theo Thông tư 71/2024/TT-BTC, mẫu có dạng như sau:

Tải Mẫu F02-HTX báo cáo tình hình tăng giảm vốn chủ sở hữu của hợp tác xã 2024

Mẫu F02-HTX báo cáo tình hình tăng giảm vốn chủ sở hữu của hợp tác xã 2024 và cách lập? (Hình từ Internet)

Cách lập Mẫu F02-HTX báo cáo tình hình tăng giảm vốn chủ sở hữu của hợp tác xã 2024 như thế nào?

Cách lập Mẫu F02-HTX báo cáo tình hình tăng giảm vốn chủ sở hữu của hợp tác xã 2024 chi tiết như sau:

* Mục đích: Báo cáo này dùng để phản ánh tình hình biến động nguồn vốn đầu tư của chủ sở hữu của HTX.

* Căn cứ và phương pháp ghi sổ

- Cột A: phản ánh các chỉ tiêu thuộc vốn chủ sở hữu

- Cột 1 “Số dư đầu năm” phản ánh số dư đầu năm theo từng chỉ tiêu thuộc vốn chủ sở hữu.

Số liệu để ghi vào Cột 1 được căn cứ vào số liệu ghi ở cột 4 của báo cáo tình hình tăng, giảm nguồn vốn của chủ sở hữu năm trước.

- Cột 2, cột 3 “Số tăng, giảm trong năm” phản ánh tình hình tăng, giảm vốn đầu tư của chủ sở hữu theo từng chỉ tiêu trong năm báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào sổ kế toán các Tài khoản 411, 418, 421, 442.

- Cột 4 “Số dư cuối năm” phản ánh số dư cuối năm nguồn vốn đầu tư của chủ sở hữu theo từng chỉ tiêu, số liệu để ghi vào cột 4 của báo cáo này được căn cứ vào số dư cuối năm của các TK 411, 418, 421, 442.

Quy định về chứng từ kế toán hợp tác xã cụ thể ra sao?

Căn cứ tại Điều 4 Thông tư 71/2024/TT-BTC quy định cụ thể như sau:

Điều 4. Quy định về chứng từ kế toán

1. Chứng từ kế toán áp dụng cho các hợp tác xã thực hiện theo quy định của Luật Kế toán, các văn bản hướng dẫn Luật Kế toán, các văn bản pháp luật khác có liên quan đến chứng từ kế toán và các quy định trong Thông tư này.

2. Hợp tác xã được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán nhưng phải đảm bảo đầy đủ các nội dung chủ yếu của chứng từ kế toán quy định tại Luật Kế toán, phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị mình, đảm bảo kiểm soát chặt chẽ, an toàn tài sản, nguồn vốn,... của hợp tác xã, trừ trường hợp pháp luật có quy định khác.

3. Chứng từ kế toán điện tử ngoài thực hiện theo quy định của Luật Kế toán, các văn bản hướng dẫn Luật kế toán còn phải thực hiện theo quy định của Luật giao dịch điện tử, các văn bản hướng dẫn Luật giao dịch điện tử, Luật quản lý thuế, các văn bản hướng dẫn Luật quản lý thuế và các văn bản pháp luật khác có liên quan.

4. Trường hợp hợp tác xã không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng đơn vị mình thì hợp tác xã áp dụng hệ thống biểu mẫu chứng từ kế toán và phương pháp lập chứng từ kế toán theo hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này.

Theo đó, quy định về chứng từ kế toán hợp tác xã nhưu sau:

- Chứng từ kế toán áp dụng cho các hợp tác xã thực hiện theo quy định của Luật Kế toán 2015, các văn bản hướng dẫn Luật Kế toán 2015, các văn bản pháp luật khác có liên quan đến chứng từ kế toán và các quy định trong Thông tư 71/2024/TT-BTC

- Hợp tác xã được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán nhưng phải đảm bảo đầy đủ các nội dung chủ yếu của chứng từ kế toán quy định tại Luật Kế toán 2015, phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị mình, đảm bảo kiểm soát chặt chẽ, an toàn tài sản, nguồn vốn,... của hợp tác xã, trừ trường hợp pháp luật có quy định khác.

- Chứng từ kế toán điện tử ngoài thực hiện theo quy định của Luật Kế toán, các văn bản hướng dẫn Luật kế toán còn phải thực hiện theo quy định của Luật giao dịch điện tử, các văn bản hướng dẫn Luật giao dịch điện tử, Luật quản lý thuế, các văn bản hướng dẫn Luật quản lý thuế và các văn bản pháp luật khác có liên quan.

- Trường hợp hợp tác xã không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng đơn vị mình thì hợp tác xã áp dụng hệ thống biểu mẫu chứng từ kế toán và phương pháp lập chứng từ kế toán theo hướng dẫn tại Phụ lục 2 ban hành kèm theo Thông tư 71/2024/TT-BTC

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?