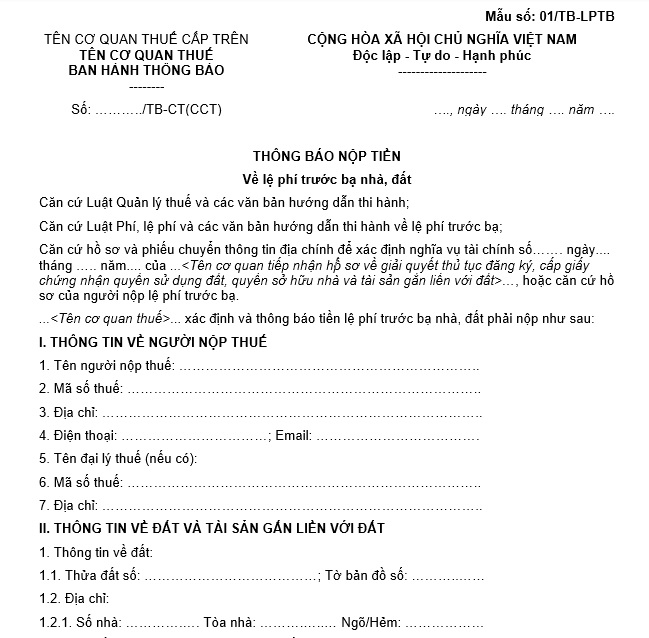

Mẫu thông báo nộp lệ phí trước bạ nhà đất của cơ quan thuế theo Nghị định 126?

Mẫu thông báo nộp lệ phí trước bạ nhà, đất của cơ quan thuế theo Nghị định 126?

Mẫu thông báo nộp lệ phí trước bạ nhà đất của cơ quan thuế đang được áp dụng theo Mẫu số 01/TB-LPTB tại Phụ lục 2 ban hành kèm theo Nghị định 126/2020/NĐ-CP.

Dưới đây là mẫu thông báo nộp lệ phí trước bạ nhà đất của cơ quan thuế:

Tải về mẫu thông báo nộp lệ phí trước bạ nhà đất của cơ quan thuế:

.jpg)

Mẫu thông báo nộp lệ phí trước bạ nhà đất của cơ quan thuế theo Nghị định 126? (Hình từ Internet)

Thời hạn nộp lệ phí trước bạ nhà đất của cơ quan thuế là bao lâu?

Căn cứ theo khoản 8 Điều 18 Nghị định 126/2020/NĐ-CP quy định như sau:

Điều 18. Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

[...]

8. Lệ phí trước bạ: Thời hạn nộp lệ phí trước bạ chậm nhất là 30 ngày, kể từ ngày ban hành thông báo, trừ trường hợp người nộp thuế được ghi nợ lệ phí trước bạ.

9. Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

c) Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

c.1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

c.2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Như vậy, thời hạn nộp lệ phí trước bạ nhà đất của cơ quan thuế chậm nhất là 30 ngày, kể từ ngày ban hành thông báo, trừ trường hợp người nộp thuế được ghi nợ lệ phí trước bạ.

Khi nào phải nộp hồ sơ khai lệ phí trước bạ nhà, đất?

Căn cứ theo điểm e khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP quy định như sau:

Điều 11. Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45 Luật Quản lý thuế và các quy định sau đây:

[...]

7. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất theo quy định tại điểm c khoản 4 Điều 45 Luật Quản lý thuế như sau:

[...]

đ) Thuế thu nhập cá nhân từ chuyển nhượng bất động sản, nhận thừa kế, quà tặng là bất động sản:

đ.1) Cá nhân có thu nhập từ chuyển nhượng bất động sản, nhận thừa kế, quà tặng là bất động sản nộp hồ sơ khai thuế tại cơ quan tiếp nhận hồ sơ về đất theo quy định tại cơ chế một cửa liên thông nơi có bất động sản.

đ.2) Cá nhân có thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là nhà ở, nhà ở thương mại, công trình xây dựng hình thành trong tương lai; công trình xây dựng, nhà ở đã được dự án bàn giao đưa vào sử dụng nhưng chưa cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền trên đất theo quy định của pháp luật về nhà ở; cá nhân khai bổ sung hồ sơ khai thuế chuyển nhượng bất động sản trong trường hợp hồ sơ khai thuế lần đầu đã hoàn thành thủ tục cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền trên đất; cá nhân ủy quyền quản lý bất động sản là người nộp thuế theo quy định của pháp luật thuế thu nhập cá nhân nộp hồ sơ khai thuế tại cơ quan thuế nơi có bất động sản.

[...]

e) Lệ phí trước bạ nhà, đất: Tổ chức, cá nhân khi đăng ký quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất (bao gồm trường hợp thuộc diện miễn lệ phí trước bạ) nộp hồ sơ khai lệ phí trước bạ tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản.

[...]

Theo đó, tổ chức, cá nhân có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất thì phải nộp lệ phí trước bạ nhà, đất tại cơ quan tiếp nhận hồ sơ theo cơ chế một cửa liên thông nơi có bất động sản khi đăng ký quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất (bao gồm trường hợp thuộc diện miễn lệ phí trước bạ).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?