Mẫu 05/TTrT Biên bản đối thoại, chất vấn giữa đoàn thanh tra với người nộp thuế mới nhất năm 2024?

Mẫu 05/TTrT Biên bản đối thoại, chất vấn giữa đoàn thanh tra với người nộp thuế mới nhất năm 2024?

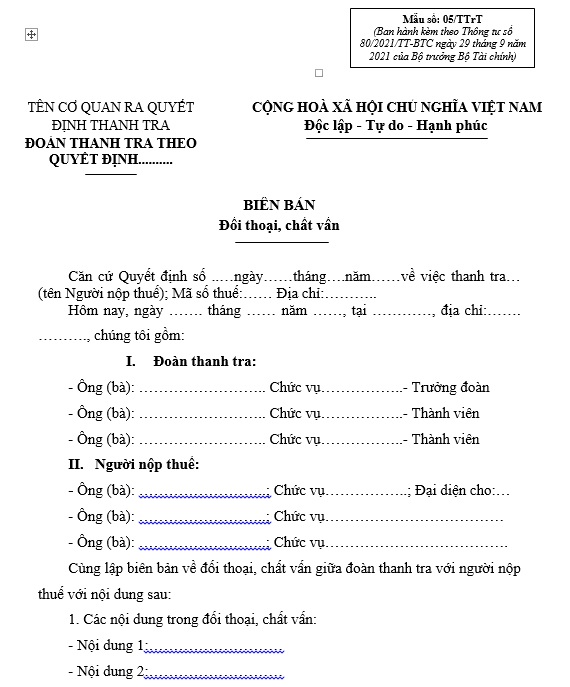

Mẫu Biên bản đối thoại, chất vấn giữa đoàn thanh tra với người nộp thuế mới nhất năm 2024 đang được áp dụng theo Mẫu 05/TTrT tại Mục 12 Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Dưới đây là mẫu Biên bản đối thoại, chất vấn giữa đoàn thanh tra với người nộp thuế mới nhất năm 2024:

Tải về mẫu Biên bản đối thoại, chất vấn giữa đoàn thanh tra với người nộp thuế mới nhất năm 2024:

.jpg)

Mẫu 05/TTrT Biên bản đối thoại, chất vấn giữa đoàn thanh tra với người nộp thuế mới nhất năm 2024? (Hình từ Internet)

Trưởng đoàn thanh tra thuế có nhiệm vụ và quyền hạn như thế nào?

Căn cứ theo khoản 1 Điều 117 Luật Quản lý thuế 2019, nhiệm vụ và quyền hạn của trưởng đoàn thanh tra thuế đó là:

- Tổ chức, chỉ đạo các thành viên đoàn thanh tra thuế thực hiện đúng nội dung quyết định thanh tra thuế.

- Kiến nghị với người ra quyết định thanh tra áp dụng biện pháp thuộc nhiệm vụ, quyền hạn của người ra quyết định thanh tra theo quy định của pháp luật về thanh tra để bảo đảm thực hiện nhiệm vụ được giao.

- Yêu cầu đối tượng thanh tra xuất trình giấy phép hành nghề, giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký đầu tư, giấy phép thành lập và hoạt động và cung cấp thông tin, tài liệu, báo cáo bằng văn bản, giải trình về những vấn đề liên quan đến nội dung thanh tra thuế.

- Lập biên bản về việc vi phạm của đối tượng thanh tra.

- Kiểm kê tài sản liên quan đến nội dung thanh tra của đối tượng thanh tra.

- Yêu cầu cơ quan, tổ chức, cá nhân khác có thông tin, tài liệu liên quan đến nội dung thanh tra cung cấp thông tin, tài liệu đó.

- Yêu cầu người có thẩm quyền tạm giữ tiền, đồ vật, giấy phép sử dụng trái pháp luật khi xét thấy cần ngăn chặn ngay việc vi phạm pháp luật hoặc để xác minh tình tiết làm chứng cứ cho việc kết luận, xử lý.

- Quyết định niêm phong tài liệu của đối tượng thanh tra khi có căn cứ cho rằng có vi phạm pháp luật.

- Tạm đình chỉ hoặc kiến nghị người có thẩm quyền đình chỉ việc làm khi xét thấy việc làm đó gây thiệt hại nghiêm trọng đến lợi ích của Nhà nước, quyền và lợi ích hợp pháp của cơ quan, tổ chức, cá nhân.

- Yêu cầu tổ chức tín dụng nơi đối tượng thanh tra có tài khoản phong tỏa tài khoản đó để phục vụ việc thanh tra khi có căn cứ cho rằng đối tượng thanh tra có hành vi tẩu tán tài sản.

- Xử phạt vi phạm hành chính theo quy định của pháp luật.

- Báo cáo với người ra quyết định thanh tra thuế về kết quả thanh tra và chịu trách nhiệm về tính chính xác, trung thực, khách quan của báo cáo đó.

- Áp dụng biện pháp tạm giữ tài liệu, tang vật liên quan đến hành vi trốn thuế theo quy định.

Trường hợp nào phải thanh tra lại trong hoạt động thanh tra thuế?

Căn cứ theo khoản 2 Điều 120 Luật Quản lý thuế 2019 quy định như sau:

Điều 120. Thanh tra lại trong hoạt động thanh tra thuế

[...]

2. Việc thanh tra lại được thực hiện khi có một trong những căn cứ sau đây:

a) Có vi phạm nghiêm trọng về trình tự, thủ tục trong quá trình tiến hành thanh tra;

b) Có sai lầm trong việc áp dụng pháp luật khi kết luận thanh tra;

c) Nội dung kết luận thanh tra không phù hợp với những chứng cứ thu thập được trong quá trình thanh tra hoặc có dấu hiệu rủi ro cao theo tiêu chí đánh giá rủi ro qua phân tích đánh giá rủi ro;

d) Người ra quyết định thanh tra, trưởng đoàn thanh tra, thành viên đoàn thanh tra cố ý làm sai lệch hồ sơ vụ việc hoặc cố ý kết luận trái pháp luật;

đ) Có dấu hiệu vi phạm pháp luật nghiêm trọng của đối tượng thanh tra chưa được phát hiện đầy đủ qua thanh tra.

[...]

Như vậy, việc thanh tra lại trong hoạt động thanh tra thuế được tiến hành khi có một trong 04 căn cứ dưới đây:

- Có vi phạm nghiêm trọng về trình tự, thủ tục trong quá trình tiến hành thanh tra.

- Có sai lầm trong việc áp dụng pháp luật khi kết luận thanh tra.

- Nội dung kết luận thanh tra không phù hợp với những chứng cứ thu thập được trong quá trình thanh tra hoặc có dấu hiệu rủi ro cao theo tiêu chí đánh giá rủi ro qua phân tích đánh giá rủi ro.

- Người ra quyết định thanh tra, trưởng đoàn thanh tra, thành viên đoàn thanh tra cố ý làm sai lệch hồ sơ vụ việc hoặc cố ý kết luận trái pháp luật.

- Có dấu hiệu vi phạm pháp luật nghiêm trọng của đối tượng thanh tra chưa được phát hiện đầy đủ qua thanh tra.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trưởng công an xã được tịch thu xe vi phạm không quá 5 triệu đồng?

- Năm 2025 lái xe ô tô chạy quá tốc độ bao nhiêu km/h thì bị trừ điểm bằng lái xe?

- Mẫu phiếu hẹn khám lại trong khám chữa bệnh bảo hiểm y tế?

- Có được phép đeo tai nghe khi đang điều khiển xe máy hay không? Phạt nặng nhất là bao nhiêu?

- Lỗi lùi xe ô tô trên đường cao tốc bị phạt bao nhiêu tiền từ 1/1/2025?