Mẫu BK04-ĐK-TCT bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài 2024?

- Mẫu BK04-ĐK-TCT bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài 2024?

- Nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp mã số thuế bao nhiêu chữ số khi đăng ký nộp thuế nhà thầu trực tiếp với cơ quan thuế?

- Hồ sơ đăng ký thuế lần đầu của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm những gì?

Mẫu BK04-ĐK-TCT bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài 2024?

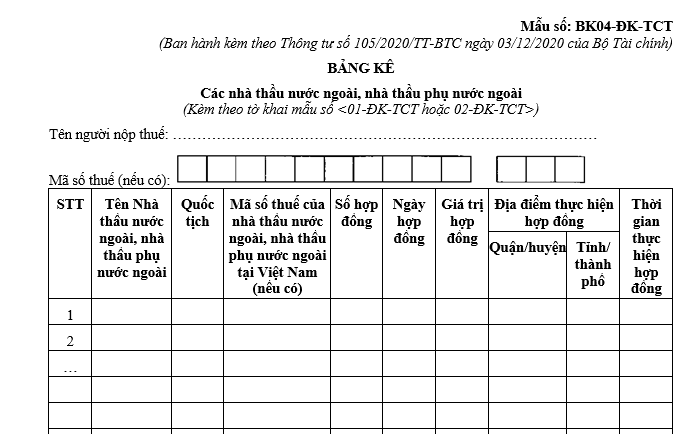

Mẫu bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài 2024 là Mẫu BK04-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC, mẫu bảng kê có dạng như sau:

Tải Mẫu BK04-ĐK-TCT bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài 2024

Mẫu BK04-ĐK-TCT bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài 2024? (Hình từ Internet)

Nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp mã số thuế bao nhiêu chữ số khi đăng ký nộp thuế nhà thầu trực tiếp với cơ quan thuế?

Căn cứ điểm d khoản 3 Điều 5 Thông tư 105/2020/TT-BTC có quy định về cấu trúc mã số thuế cụ thể:

Điều 5. Cấu trúc mã số thuế

[...]

3. Phân loại cấu trúc mã số thuế

[...]

d) Nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại Điểm đ Khoản 2 Điều 4 Thông tư này đăng ký nộp thuế nhà thầu trực tiếp với cơ quan thuế thì được cấp mã số thuế 10 chữ số theo từng hợp đồng.

Trường hợp nhà thầu nước ngoài liên danh với các tổ chức kinh tế Việt Nam để tiến hành kinh doanh tại Việt Nam trên cơ sở hợp đồng thầu và các bên tham gia liên danh thành lập ra Ban Điều hành liên danh, Ban Điều hành liên danh thực hiện hạch toán kế toán, có tài khoản tại ngân hàng, chịu trách nhiệm phát hành hóa đơn; hoặc tổ chức kinh tế tại Việt Nam tham gia liên danh chịu trách nhiệm hạch toán chung và chia lợi nhuận cho các bên tham gia liên danh thì được cấp mã số thuế 10 chữ số để kê khai, nộp thuế cho hợp đồng thầu.

Trường hợp nhà thầu nước ngoài, nhà thầu phụ nước ngoài có văn phòng tại Việt Nam đã được bên Việt Nam kê khai, khấu trừ nộp thuế thay về thuế nhà thầu thì nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp một mã số thuế 10 chữ số để kê khai tất cả các nghĩa vụ thuế khác (trừ thuế nhà thầu) tại Việt Nam và cung cấp mã số thuế cho bên Việt Nam.

[...]

Như vậy, nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 105/2020/TT-BTC đăng ký nộp thuế nhà thầu trực tiếp với cơ quan thuế thì được cấp mã số thuế 10 chữ số theo từng hợp đồng.

- Trường hợp nhà thầu nước ngoài liên danh với các tổ chức kinh tế Việt Nam để tiến hành kinh doanh tại Việt Nam trên cơ sở hợp đồng thầu và các bên tham gia liên danh thành lập ra Ban Điều hành liên danh, Ban Điều hành liên danh thực hiện hạch toán kế toán, có tài khoản tại ngân hàng, chịu trách nhiệm phát hành hóa đơn;

Hoặc tổ chức kinh tế tại Việt Nam tham gia liên danh chịu trách nhiệm hạch toán chung và chia lợi nhuận cho các bên tham gia liên danh thì được cấp mã số thuế 10 chữ số để kê khai, nộp thuế cho hợp đồng thầu.

- Trường hợp nhà thầu nước ngoài, nhà thầu phụ nước ngoài có văn phòng tại Việt Nam đã được bên Việt Nam kê khai, khấu trừ nộp thuế thay về thuế nhà thầu thì nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp một mã số thuế 10 chữ số để kê khai tất cả các nghĩa vụ thuế khác (trừ thuế nhà thầu) tại Việt Nam và cung cấp mã số thuế cho bên Việt Nam.

Hồ sơ đăng ký thuế lần đầu của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm những gì?

Căn cứ điểm a khoản 1 Điều 7 Thông tư 105/2020/TT-BTC quy định hồ sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê địa điểm kinh doanh mẫu số BK03-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK04-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê các nhà thầu, nhà đầu tư dầu khí mẫu số BK05-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê góp vốn của tổ chức, cá nhân mẫu số 06-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bản sao Giấy phép thành lập và hoạt động, hoặc Quyết định thành lập, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp, hoặc Giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật của nước có chung biên giới (đối với tổ chức của nước có chung biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu của Việt Nam).

Lưu ý: Hồ sơ trên được áp dụng đối với tổ chức kinh tế quy định tại điểm a, b khoản 2 Điều 4 Thông tư 105/2020/TT-BTC nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bưu điện Thành phố Hồ Chí Minh ở đâu? Nguyên tắc lập quy hoạch TP Hồ Chí Minh thời kỳ 2021-2030, tầm nhìn đến năm 2050 là gì?

- 24 tiết khí của 4 mùa trong năm 2025? Làm việc vào ngày lễ, tết 2025 được trả lương thế nào?

- 12/11 âm lịch 2024 là ngày bao nhiêu dương? 12 tháng 11 âm 2024 là thứ mấy?

- Mẫu thư gửi chú bộ đội ở đảo xa nhân ngày 22/12 năm 2024?

- Các yếu tố cấu thành tội môi giới mại dâm theo pháp luật Hình sự?