Mẫu biên bản vi phạm hành chính về thuế, hóa đơn năm 2024?

Mẫu biên bản vi phạm hành chính về thuế, hóa đơn năm 2024?

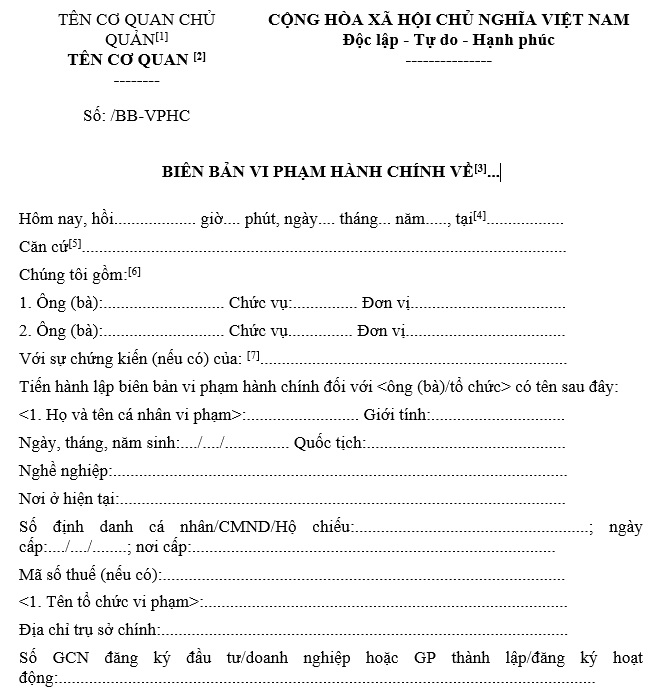

Mẫu biên bản vi phạm hành chính về thuế, hóa đơn năm 2024 đang được áp dụng theo Mẫu số 01/BB tại Phụ lục ban hành kèm theo Nghị định 125/2020/NĐ-CP.

Dưới đây là mẫu biên bản vi phạm hành chính về thuế, hóa đơn năm 2024:

Tải về mẫu biên bản vi phạm hành chính về thuế, hóa đơn năm 2024:

.jpg)

Mẫu biên bản vi phạm hành chính về thuế, hóa đơn năm 2024? (Hình từ Internet)

Thẩm quyền lập biên bản vi phạm hành chính về thuế, hóa đơn thuộc về ai?

Căn cứ theo khoản 1 Điều 36 Nghị định 125/2020/NĐ-CP quy định như sau:

Điều 36. Lập biên bản vi phạm hành chính về thuế, hóa đơn

1. Thẩm quyền lập biên bản vi phạm hành chính về thuế, hóa đơn

Người có thẩm quyền xử phạt quy định tại Điều 32, 33, 34 Nghị định này hoặc người đang thi hành công vụ thuộc cơ quan hành chính nhà nước phát hiện hành vi vi phạm hành chính về thuế, hóa đơn có thẩm quyền lập biên bản vi phạm hành chính.

2. Lập biên bản vi phạm hành chính

a) Việc lập biên bản vi phạm hành chính được thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

Trường hợp xác định rõ hành vi vi phạm hành chính tại biên bản thanh tra thuế, kiểm tra thuế thì biên bản thanh tra, kiểm tra thuế được xác định là biên bản vi phạm hành chính theo quy định tại khoản 1 Điều 108 Luật Quản lý thuế.

b) Lập biên bản vi phạm hành chính điện tử

[...]

Theo đó, tùy vào từng hành vi vi phạm, thẩm quyền lập biên bản vi phạm hành chính về thuế, hóa đơn sẽ thuộc về những người dưới đây:

- Công chức thuế đang thi hành công vụ.

- Đội trưởng Đội Thuế.

- Chi cục trưởng Chi cục Thuế.

- Cục trưởng Cục Thuế.

- Tổng cục trưởng Tổng cục Thuế.

- Chủ tịch Ủy ban nhân dân cấp huyện.

- Chủ tịch Ủy ban nhân dân cấp tỉnh.

- Thanh tra viên, người được giao thực hiện nhiệm vụ thanh tra chuyên ngành đang thi hành công vụ.

- Chánh thanh tra Sở Tài chính, Trưởng đoàn thanh tra Cục Thuế, Trưởng đoàn thanh tra Tổng cục Thuế thực hiện chức năng thanh tra chuyên ngành.

- Trưởng đoàn thanh tra Bộ Tài chính thực hiện chức năng thanh tra chuyên ngành.

- Chánh thanh tra Bộ Tài chính.

- Người đang thi hành công vụ thuộc cơ quan hành chính nhà nước phát hiện hành vi vi phạm hành chính về thuế, hóa đơn.

05 trường hợp không xử phạt vi phạm hành chính về thuế, hóa đơn?

Căn cứ theo Điều 9 Nghị định 125/2020/NĐ-CP, 05 trường hợp không xử phạt vi phạm hành chính về thuế, hóa đơn bao gồm:

- Không xử phạt vi phạm hành chính về thuế, hóa đơn đối với các trường hợp không xử phạt vi phạm hành chính theo quy định của pháp luật về xử lý vi phạm hành chính.

Người nộp thuế chậm thực hiện thủ tục thuế, hóa đơn bằng phương thức điện tử do sự cố kỹ thuật của hệ thống công nghệ thông tin được thông báo trên Cổng thông tin điện tử của cơ quan thuế thuộc trường hợp thực hiện hành vi vi phạm do sự kiện bất khả kháng.

- Không xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp tiền thuế đối với người nộp thuế vi phạm hành chính về thuế do thực hiện theo văn bản hướng dẫn, quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế (kể cả các văn bản hướng dẫn, quyết định xử lý được ban hành trước ngày Nghị định 125/2020/NĐ-CP có hiệu lực), trừ trường hợp thanh tra, kiểm tra thuế tại trụ sở người nộp thuế chưa phát hiện sai sót của người nộp thuế trong việc khai, xác định số tiền thuế phải nộp hoặc số tiền thuế được miễn, giảm, hoàn nhưng sau đó hành vi vi phạm hành chính về thuế của người nộp thuế bị phát hiện.

- Không xử phạt vi phạm hành chính về thuế đối với trường hợp khai sai, người nộp thuế đã khai bổ sung hồ sơ khai thuế và đã tự giác nộp đủ số tiền thuế phải nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế hoặc trước thời điểm cơ quan thuế phát hiện không qua thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế hoặc trước khi cơ quan có thẩm quyền khác phát hiện.

- Không xử phạt hành vi vi phạm thủ tục thuế đối với cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nộp hồ sơ quyết toán thuế thu nhập cá nhân mà có phát sinh số tiền thuế được hoàn; hộ kinh doanh, cá nhân kinh doanh đã bị ấn định thuế theo quy định tại Điều 51 Luật Quản lý thuế 2019.

- Không xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế trong thời gian người nộp thuế được gia hạn nộp hồ sơ khai thuế đó.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Phương thức xét tuyển TDTU 2025?

- Bài viết kỷ niệm 70 năm ngày Thầy thuốc Việt Nam 27/2 hay, ngắn gọn 2025?

- Mẫu thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 9 hay nhất?