Luật Thuế tài nguyên mới nhất năm 2024 là Luật nào?

Luật Thuế tài nguyên mới nhất năm 2024 là Luật nào?

Ngày 25/11/2009, Quốc hội đã thông qua Luật Thuế tài nguyên 2009 và chính thức có hiệu lực kể từ ngày 01/7/2010, thay thế Pháp lệnh Thuế tài nguyên 1998.

Đến thời điểm hiện tại thì vẫn chưa có văn bản mới nào thay thế Luật Thuế tài nguyên 2009.

Vậy nên, Luật Thuế tài nguyên mới nhất 2024 đang được áp dụng là Luật Thuế tài nguyên 2009, được sửa đổi, bổ sung bởi:

- Luật sửa đổi các Luật về thuế 2014

Luật Thuế tài nguyên mới nhất năm 2024 là Luật nào? Người nộp thuế tài nguyên là ai? (Hình từ Internet)

Người nộp thuế tài nguyên là ai?

Căn cứ theo Điều 3 Luật Thuế tài nguyên 2009 được sửa đổi bởi khoản 2 Điều 67 Luật Dầu khí 2022, người nộp thuế tài nguyên là tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế tài nguyên, ngoại trừ trường hợp khai thác tài nguyên đối với mỏ, cụm mỏ, lô dầu khí khai thác tận thu theo quy định của pháp luật về dầu khí.

Ngoài ra, trong một số trường hợp được quy định cụ thể, người nộp thuế tài nguyên được xác định như sau:

- Doanh nghiệp khai thác tài nguyên được thành lập trên cơ sở liên doanh thì doanh nghiệp liên doanh là người nộp thuế.

- Bên Việt Nam và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh khai thác tài nguyên thì trách nhiệm nộp thuế của các bên phải được xác định cụ thể trong hợp đồng hợp tác kinh doanh.

- Tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ bán cho tổ chức, cá nhân làm đầu mối thu mua và tổ chức, cá nhân làm đầu mối thu mua cam kết chấp thuận bằng văn bản về việc kê khai, nộp thuế thay cho tổ chức, cá nhân khai thác thì tổ chức, cá nhân làm đầu mối thu mua là người nộp thuế.

Giá tính thuế tài nguyên được xác định như thế nào?

Căn cứ theo Điều 6 Luật Thuế tài nguyên 2009, giá tính thuế tài nguyên được xác định như sau:

- Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng.

- Trường hợp tài nguyên chưa xác định được giá bán thì giá tính thuế tài nguyên được xác định theo một trong những căn cứ sau:

+ Giá bán thực tế trên thị trường khu vực của đơn vị sản phẩm tài nguyên cùng loại nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) quy định.

+ Trường hợp tài nguyên khai thác có chứa nhiều chất khác nhau thì giá tính thuế xác định theo giá bán đơn vị của từng chất và hàm lượng của từng chất trong tài nguyên khai thác nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân cấp tỉnh quy định.

- Giá tính thuế tài nguyên trong một số trường hợp được quy định cụ thể như sau:

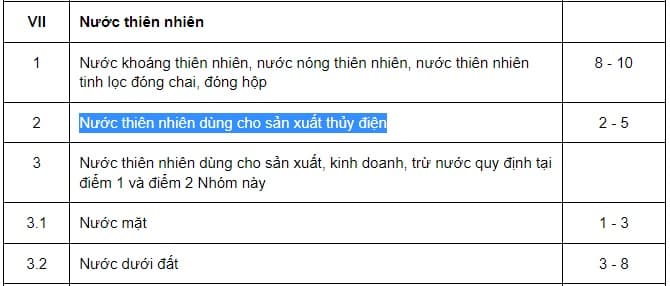

+ Đối với nước thiên nhiên dùng cho sản xuất thủy điện là giá bán điện thương phẩm bình quân.

+ Đối với gỗ là giá bán tại bãi giao; trường hợp chưa xác định được giá bán tại bãi giao thì giá tính thuế được xác định căn cứ vào giá tính thuế do Ủy ban nhân dân cấp tỉnh quy định;

+ Đối với tài nguyên khai thác không tiêu thụ trong nước mà xuất khẩu là giá xuất khẩu.

+ Đối với dầu thô, khí thiên nhiên, khí than là giá bán tại điểm giao nhận. Điểm giao nhận là điểm được thỏa thuận trong hợp đồng dầu khí mà ở đó dầu thô, khí thiên nhiên, khí than được chuyển giao quyền sở hữu cho các bên tham gia hợp đồng dầu khí.

- Ủy ban nhân dân cấp tỉnh quy định cụ thể giá tính thuế đối với tài nguyên chưa xác định được giá bán đơn vị sản phẩm tài nguyên, trừ dầu thô, khí thiên nhiên, khí than và nước thiên nhiên dùng cho sản xuất thủy điện.

Nước thiên nhiên dùng cho sản xuất thủy điện được miễn thuế tài nguyên khi nào?

Căn cứ theo khoản 1 Điều 7 Luật Thuế tài nguyên 2009 quy định như sau:

Căn cứ theo khoản 4 Điều 9 Luật Thuế tài nguyên 2009 quy định như sau:

Điều 9. Miễn, giảm thuế

1. Người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế thì được xét miễn, giảm thuế phải nộp cho số tài nguyên bị tổn thất; trường hợp đã nộp thuế thì được hoàn trả số thuế đã nộp hoặc trừ vào số thuế tài nguyên phải nộp của kỳ sau.

2. Miễn thuế đối với hải sản tự nhiên.

3. Miễn thuế đối với cành, ngọn, củi, tre, trúc, nứa, mai, giang, tranh, vầu, lồ ô do cá nhân được phép khai thác phục vụ sinh hoạt.

4. Miễn thuế đối với nước thiên nhiên dùng cho sản xuất thủy điện của hộ gia đình, cá nhân tự sản xuất phục vụ sinh hoạt.

[...]

Như vậy, theo biểu khung thuế suất thuế tài nguyên thì nước thiên nhiên dùng cho sản xuất thủy điện áp dụng mức thuế suất thuế tài nguyên là 2 - 5%.

Tuy nhiên, nước thiên nhiên dùng cho sản xuất thủy điện sẽ được miễn thuế tài nguyên trong trường hợp cá nhân, tổ chức khai thác để phục vụ sản xuất sinh hoạt của hộ gia đình.

.jpg)

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tháng 11 âm lịch 2024 có bao nhiêu ngày? Tháng 11 âm lịch 2024 bắt đầu ngày mấy dương?

- Đoàn 759 vận tải thủy có nhiệm vụ chi viện vũ khí cho miền Nam bằng đường biển được thành lập ngày 23/10/1961, do ai làm Đoàn trưởng?

- Hồ sơ đăng ký dự xét thăng hạng chức danh nghề nghiệp viên chức trợ giúp viên pháp lý gồm những gì?

- Thời gian, kết cấu bài kiểm tra và kết quả kiểm tra lý thuyết kiến thức pháp luật đạt yêu cầu để được phục hồi điểm giấy phép lái xe từ 01/01/2025?

- Bảng lương của Kiểm soát viên đê điều hiện nay là bao nhiêu?