Quy định mới về giảm tiền sử dụng đất áp dụng từ 1/8/2024?

Các trường hợp được giảm tiền sử dụng đất áp dụng từ 1/8/2024?

Căn cứ Điều 19 Nghị định 103/2024/NĐ-CP quy định các trường hợp giảm tiền sử dụng đất áp dụng từ 1/8/2024 như sau:

(1) Giảm 50% tiền sử dụng đất khi được cơ quan nhà nước có thẩm quyền giao đất, chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất đối với người nghèo, hộ gia đình hoặc cá nhân là người dân tộc thiểu số tại các địa bàn không thuộc địa bàn quy định tại điểm b khoản 1 Điều 18 Nghị định 103/2024/NĐ-CP.

(2) Giảm 50% tiền sử dụng đất với đất ở cho các đối tượng quy định tại điểm a và điểm b khoản 3 Điều 124 Luật Đất đai 2024 đang công tác tại các xã biên giới, hải đảo hoặc huyện đảo không có đơn vị hành chính cấp xã thuộc vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn.

(3) Giảm 30% tiền sử dụng đất đối với đất ở cho các đối tượng quy định tại điểm a và điểm b khoản 3 Điều 124 Luật Đất đai 2024 đang công tác tại các xã biên giới, hải đảo hoặc huyện đảo không có đơn vị hành chính cấp xã thuộc vùng có điều kiện kinh tế - xã hội khó khăn.

(4) Giảm tiền sử dụng đất đối với đất ở trong hạn mức giao đất ở (bao gồm giao đất, chuyển mục đích sử dụng đất, cấp Giấy chứng nhận cho người đang sử dụng đất) đối với người có công với cách mạng mà thuộc diện được giảm tiền sử dụng đất theo quy định của pháp luật về người có công.

(5) Giảm tiền sử dụng đất theo quy định của pháp luật đầu tư và pháp luật có liên quan đối với trường hợp sử dụng đất thực hiện dự án đầu tư hạ tầng nghĩa trang để chuyển nhượng quyền sử dụng đất gắn với hạ tầng, xây dựng cơ sở lưu giữ tro cốt theo quy định tại điểm a khoản 1 Điều 157 Luật Đất đai 2024:

- Giảm 50% tiền sử dụng đất trong trường hợp dự án được đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

- Giảm 30% tiền sử dụng đất trong trường hợp dự án được đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn.

- Giảm 20% tiền sử dụng đất trong trường hợp dự án không thuộc các địa bàn quy định trên.

Danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn quy định tại khoản này thực hiện theo quy định của pháp luật về đầu tư.

Lưu ý:

- Căn cứ vào hồ sơ, giấy tờ về đất đai do cơ quan quản lý nhà nước về đất đai chuyển sang theo quy định của pháp luật, cơ quan thuế tính số tiền sử dụng đất phải nộp và số tiền sử dụng đất được giảm.

Việc giảm tiền sử dụng đất được thực hiện cùng với việc tính tiền sử dụng đất phải nộp theo quy định.

- Việc giảm tiền sử dụng đất trong các trường hợp khác quy định tại khoản 2 Điều 157 Luật Đất đai 2024 do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh đề xuất gửi Bộ Tài chính tổng hợp trình Chính phủ quy định sau khi được sự đồng ý của Ủy ban Thường vụ Quốc hội.

- Thẩm quyền tính và quyết định số tiền sử dụng đất được giảm:

+ Cục trưởng Cục thuế xác định và ban hành quyết định giảm tiền sử dụng đất đối với tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài.

+ Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực xác định và ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân.

Quy định mới về giảm tiền sử dụng đất áp dụng từ 1/8/2024? (Hình từ Internet)

Người sử dụng đất được giảm tiền sử dụng đất thì tiền sử dụng đất phải nộp được tính như thế nào?

Theo khoản 2 Điều 20 Nghị định 103/2024/NĐ-CP quy định như sau:

Điều 20. Tính tiền sử dụng đất phải nộp

1. Trường hợp người sử dụng đất không được miễn, giảm tiền sử dụng đất, không thuộc trường hợp được hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư thì tiền sử dụng đất phải nộp là tiền sử dụng đất được tính theo quy định tại các Điều 6, 7, 8, 9, 10, 11, 12, 13, 14 và 15 Nghị định này.

2. Trường hợp người sử dụng đất được giảm tiền sử dụng đất, được hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư thì tiền sử dụng đất phải nộp được tính như sau:

Tiền sử dụng đất phải nộp | = | Tiền sử dụng đất được tính theo quy định tại khoản 1 Điều này | - | Tiền sử dụng đất được giảm theo quy định tại Điều 19 Nghị định này (nếu có) | - | Kinh phí bồi thường, hỗ trợ, tái định cư được trừ vào tiền sử dụng đất theo quy định tại Điều 16 Nghị định này (nếu có) |

Theo đó, người sử dụng đất được giảm tiền sử dụng đất thì tiền sử dụng đất phải nộp được tính như sau:

Tiền sử dụng đất phải nộp | = | Tiền sử dụng đất được tính theo quy định tại khoản 1 Điều 20 Nghị định 103/2024/NĐ-CP | - | Tiền sử dụng đất được giảm theo quy định tại Điều 19 Nghị định 103/2024/NĐ-CP (nếu có) | - | Kinh phí bồi thường, hỗ trợ, tái định cư được trừ vào tiền sử dụng đất theo quy định tại Điều 16 Nghị định 103/2024/NĐ-CP (nếu có) |

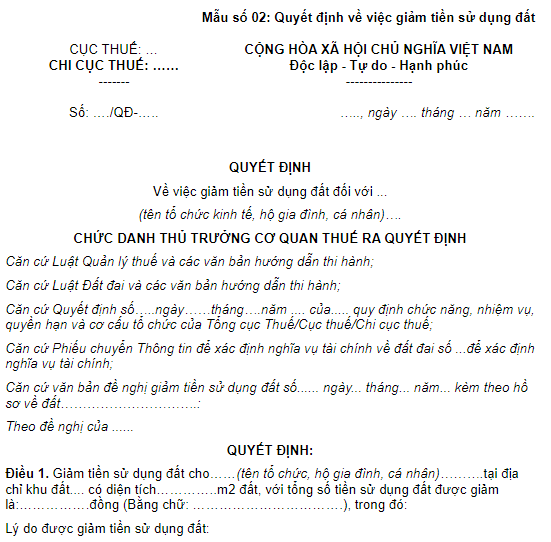

Mẫu quyết định về việc giảm tiền sử dụng đất áp dụng từ 1/8/2024?

Mẫu quyết định về việc giảm tiền sử dụng đất áp dụng từ 1/8/2024 là Mẫu số 02 được quy định tại Phụ lục 1 ban hành kèm theo Nghị định 103/2024/NĐ-CP.

Dưới đây là mẫu quyết định về việc giảm tiền sử dụng đất áp dụng từ 1/8/2024:

Tải mẫu quyết định về việc giảm tiền sử dụng đất áp dụng từ 1/8/2024:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Phương thức xét tuyển TDTU 2025?

- Bài viết kỷ niệm 70 năm ngày Thầy thuốc Việt Nam 27/2 hay, ngắn gọn 2025?

- Mẫu thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 9 hay nhất?