Tổng hợp các tính năng trên ứng dụng eTax Mobile?

Tổng hợp các tính năng trên ứng dụng eTax Mobile?

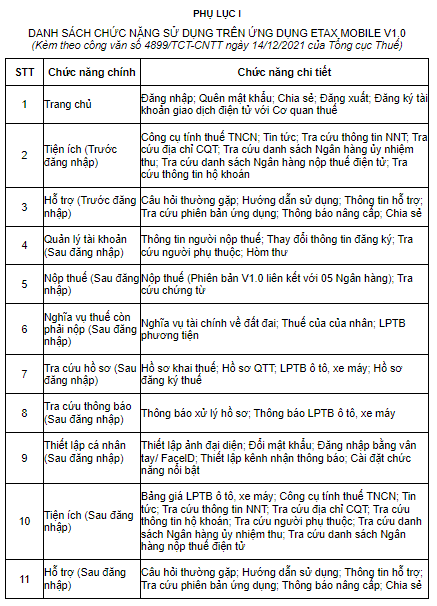

Tại Tiểu mục 1.1 Mục 1 Công văn 4899/TCT-CNTT năm 2021 về triển khai ứng dụng Thuế điện tử cho thiết bị di động (eTax Mobile 1.0) có quy định các tính năng trên ứng dụng eTax Mobile, cụ thể:

+ Quản lý tài khoản: Đăng ký tài khoản giao dịch thuế điện tử với cơ quan thuế; Thay đổi thông tin đăng ký tài khoản.

+ Nộp thuế điện tử: Nộp thuế thông qua liên kết với các Ngân hàng đã kết nối với Tổng cục Thuế. Tổng cục Thuế tiếp tục triển khai mở rộng cho các Ngân hàng khác theo nhu cầu của các Ngân hàng.

+ Tra cứu: Tra cứu nghĩa vụ thuế còn phải nộp (thuế thu nhập cá nhân, nghĩa vụ tài chính về đất đai, LPTB phương tiện); Tra cứu chứng từ; Tra cứu hồ sơ: Hồ sơ khai thuế; Hồ sơ quyết toán thuế; Hồ sơ đăng ký thuế; LPTB ô tô, xe máy. Tra cứu thông báo xử lý hồ sơ; LPTB ô tô, xe máy; Tra cứu thông tin người phụ thuộc; Tra cứu thông tin NNT; Tra cứu ngân hàng ủy nhiệm thu; Tra cứu ngân hàng, tra cứu địa chỉ cơ quan thuế.

+ Các tiện ích cho NNT như: Công cụ tính thuế TNCN, Bảng giá LPTB ô tô, xe máy; Tin tức; Thiết lập cá nhân và hỗ trợ.

Chi tiết các tính năng được thể hiện thông qua bảng dưới đây (được quy định tại Phụ lục 1 Danh sách chức năng sử dụng trên ứng dụng eTax Mobile ban hành kèm theo Công văn 4899/TCT-CNTT năm 2021):

Lưu ý: Các tính năng trên eTax Mobile trong nội dung trên dựa vào Công văn 4899/TCT-CNTT năm 2021. Tùy vào từng thời kỳ, ứng dụng eTax Mobile sẽ được cập nhật mới.

Tổng hợp các tính năng trên ứng dụng eTax Mobile? (Hình từ Internet)

Quy trình nộp thuế điện tử cho cá nhân trên ứng dụng eTax Mobile như thế nào?

Tại Phụ lục 2 quy trình nộp thuế điện tử cho cá nhân ban hành kèm theo Công văn 4899/TCT-CNTT năm 2021 có quy định các tính năng trên ứng dụng eTax Mobile, cụ thể:

Bước 1: NNT đăng nhập ứng dụng eTax Mobile.

Bước 2: NNT tra cứu thông tin khoản nộp và chọn khoản nộp cần thanh toán.

Bước 3: Ứng dụng eTax Mobile nhận yêu cầu truy vấn thông tin khoản nộp và kiểm tra:

- Trường hợp có khoản nộp thì ứng dụng eTax Mobile hiển thị các thông tin tương ứng với điều kiện tra cứu:

+ Nếu tra cứu theo mã hồ sơ, thông tin khoản nộp bao gồm: Mã số thuế, tên người nộp thuế, mã hồ sơ, số quyết định, số tiền, mã KBNN hạch toán thu, mã địa bàn hành chính (địa bàn thu ngân sách).

+ Nếu tra cứu theo mã số thuế, thông tin khoản nộp bao gồm: Mã số thuế, tên người nộp thuế, nội dung khoản phải nộp, số tiền phải nộp, loại tiền, tên tài khoản nộp NSNN, mã tiểu mục, mã cơ quan quản lý thu, mã địa bàn hành chính, mã KBNN hạch toán thu.

- Trường hợp không có thông tin khoản nộp thì ứng dụng eTax Mobile hiển thị thông báo cho NNT được biết.

Bước 4: NNT kiểm tra thông tin, xác nhận đồng ý nộp thuế.

NNT có thể sửa số tiền nộp so với kết quả tra cứu được, trừ trường hợp nộp LPTB ô tô, xe máy, số tiền nộp phải đảm bảo khớp đúng với số tiền phải nộp NSNN do Tổng cục Thuế cung cấp.

Bước 5: NNT chọn NHTM (sau đây gọi là Ngân hàng thanh toán) để thực hiện thanh toán.

Ngân hàng Thanh toán thực hiện kiểm tra và trích nợ tài khoản của NNT:

- Trường hợp số dư Tài khoản của NNT không đủ để thực hiện giao dịch thì Ngân hàng thanh toán hiển thị thông báo trên màn hình giao diện.

- Trường hợp số dư Tài khoản của NNT đủ điều kiện thực hiện giao dịch thì Ngân hàng thanh toán thực hiện trích nợ tài khoản và gửi kết quả giao dịch cho NNT, không quá 05 phút ngân hàng thanh toán phải gửi chứng từ nộp NSNN thành công có chữ ký số của ngân hàng cho NNT đồng thời gửi thông tin chứng từ thu NSNN thành công về ứng dụng eTax Mobile.

Chứng từ nộp NSNN thực hiện theo mẫu C1-02/NS quy định tại Nghị định 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước; nội dung trên chứng từ theo đúng nguyên tắc quy định tại Thông tư 84/2016/TT-BTC ngày 17/06/2016 của Bộ Tài chính hướng dẫn thủ tục thu nộp ngân sách nhà nước đối với các khoản thuế và thu nội địa.

Bước 6: Ngân hàng thanh toán thực hiện chuyển số tiền thu NSNN về tài khoản của KBNN tại NHUNT. Trường hợp Ngân hàng thanh toán đã truyền thông tin chứng từ nộp NSNN cho Tổng cục Thuế thì Ngân hàng thanh toán không hoàn trả lại tiền. Việc xử lý sai sót được thực hiện theo quy định tại Thỏa thuận của giữa Tổng cục Thuế và các Ngân hàng.

Bước 7: Ngân hàng thanh toán căn cứ các chứng từ nộp NSNN đã truyền về Cổng TTĐT của Tổng cục Thuế để thực hiện truyền thông tin chứng từ nộp NSNN của NNT sang NHUNT.

Thông tin do Ngân hàng thanh toán chuyển sang NHUNT phải đảm bảo đầy đủ, khớp đúng với thông tin do Tổng cục Thuế đã truyền sang Ngân hàng thanh toán.

Bước 8: Ngân hàng thanh toán in chứng từ phục hồi, ký, đóng dấu theo đề nghị của NNT (nếu có yêu cầu).

Ứng dụng eTax Mobile đưa vào hoạt động chính thức vào ngày mấy?

Tại Tiểu mục 2.3 Mục 2 Công văn 4899/TCT-CNTT năm 2021 có quy định như sau:

2. Tổ chức thực hiện

2.3. Đưa ứng dụng vào sử dụng và hỗ trợ sử dụng ứng dụng

- Tổng cục Thuế đưa ứng dụng vào hoạt động chính thức: Ngày 15/12/2021.

- Cục Thuế, Chi cục Thuế tiếp nhận yêu cầu, xử lý vướng mắc nghiệp vụ, kỹ thuật, hướng dẫn sử dụng ứng dụng cho công chức thuế, người nộp thuế: từ ngày đưa ứng dụng vào hoạt động.

- Các Vụ, đơn vị tại Tổng cục hỗ trợ cho các Cục Thuế:

+ Cục CNTT đảm bảo các vấn đề về kỹ thuật: Vận hành, tổ chức hỗ trợ trong và sau triển khai, xử lý các sự cố cho cán bộ thuế và người nộp thuế.

+ Vụ Quản lý thuế Doanh nghiệp nhỏ và vừa và hộ kinh doanh, cá nhân (DNNCN) xử lý các vấn đề vướng mắc về nghiệp vụ và công tác rà soát dữ liệu.

+ Vụ Tuyên truyền và Hỗ trợ người nộp thuế chủ trì, phối hợp với Vụ DNNCN, Cục CNTT tổ chức triển khai công tác tuyên truyền. Thực hiện tuyên truyền trên website ngành Thuế và các kênh thông tin đại chúng.

- Trong quá trình triển khai, Cục Thuế liên hệ theo địa chỉ email: [email protected] hoặc số điện thoại: 024.37689679 (số máy lẻ 2104 hoặc 2105) để được hỗ trợ và xử lý vướng mắc.

Theo đó, ứng dụng eTax Mobile chính thức đưa vào hoạt động từ ngày 15/12/2021.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đơn đăng ký thi đánh giá năng lực 2025 Hà Nội cập nhật mới nhất?

- Tác giả và thời gian ra đời mẫu huy hiệu Đoàn thanh niên cộng sản Hồ Chí Minh là ai?

- Các thể thơ trong Văn học Việt Nam thường gặp và cách xác định 2025?

- Mẫu giấy đề nghị xác định người lao động có thu nhập thấp mới nhất?

- Link HSA đăng nhập mới nhất? Hướng dẫn HSA đăng nhập mới nhất?