Mẫu 01/TB-RSĐT Nghị định 123 thông báo về hóa đơn điện tử cần rà soát 2024?

Mẫu 01/TB-RSĐT Nghị định 123 thông báo về hóa đơn điện tử cần rà soát 2024?

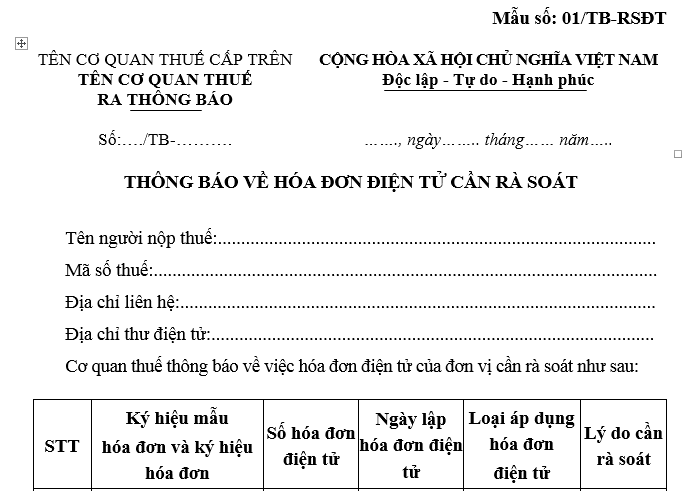

Mẫu thông báo về hóa đơn điện tử cần rà soát 2024 là Mẫu số 01/TB-RSĐT được quy định tại Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP, mẫu có dạng như sau:

Tải Mẫu 01/TB-RSĐT Nghị định 123 thông báo về hóa đơn điện tử cần rà soát 2024

Mẫu 01/TB-RSĐT Nghị định 123 thông báo về hóa đơn điện tử cần rà soát 2024? (Hình từ Internet)

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ gì?

Tại khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP quy định về xử lý hóa đơn có sai sót như sau:

Điều 19. Xử lý hóa đơn có sai sót

...

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

b) Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

....

Như vậy, hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Trường hợp nào không phải trả tiền khi sử dụng hóa đơn điện tử có mã của cơ quan thuế?

Theo khoản 1 Điều 14 Nghị định 123/2020/NĐ-CP quy định về cung cấp dịch vụ hóa đơn điện tử như sau:

Điều 14. Cung cấp dịch vụ hóa đơn điện tử

1. Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử gồm:

a) Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12 tháng 11 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

b) Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

....

Như vậy, trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử gồm:

- Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định 118/2015/NĐ-CP và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

- Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Tổng cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ cho các đối tượng nêu trên.

Ngoài ra, theo khoản 2 Điều 14 Nghị định 123/2020/NĐ-CP quy định các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không thuộc trường hợp quy định tại khoản 1 Điều 14 Nghị định 123/2020/NĐ-CP khi sử dụng hóa đơn điện tử có mã của cơ quan thuế, sử dụng hóa đơn điện tử không có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử thực hiện trả tiền dịch vụ theo Hợp đồng ký giữa các bên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch âm tháng Chạp năm 2024 - tháng Giêng năm 2025: Đầy đủ, chi tiết, mới nhất cả năm?

- Ai được phong tặng danh hiệu Giáo sư danh dự? Điều kiện để được phong tặng danh hiệu Giáo sư danh dự là gì?

- Vietinbank là ngân hàng gì? Trụ sở chính ngân hàng Vietinbank ở đâu?

- Các yếu tố cấu thành tội vi phạm quy định về tham gia giao thông đường bộ theo Bộ luật Hình sự?

- Giấy tờ chứng minh đối tượng được hưởng chính sách hỗ trợ về nhà ở trong Quân đội từ 26/12/2024?